「将来のために資産形成を始めたいけれど、不動産投資で失敗して借金まみれになったらどうしよう……」

そんな不安を抱えて、あと一歩が踏み出せずにいませんか?あるいは、すでに物件を購入したものの、思うように収益が上がらず「自分は失敗しているのではないか」と夜も眠れない日々を過ごしているかもしれません。

不動産投資は、正しく行えば着実に資産を築ける優れた手段です。しかし、一方で「自己破産」や「一家離散」といった悲惨な末路をたどる人が後を絶たないのも残酷な事実です。なぜ、同じ投資をしながら、笑う人と泣く人に分かれてしまうのでしょうか。

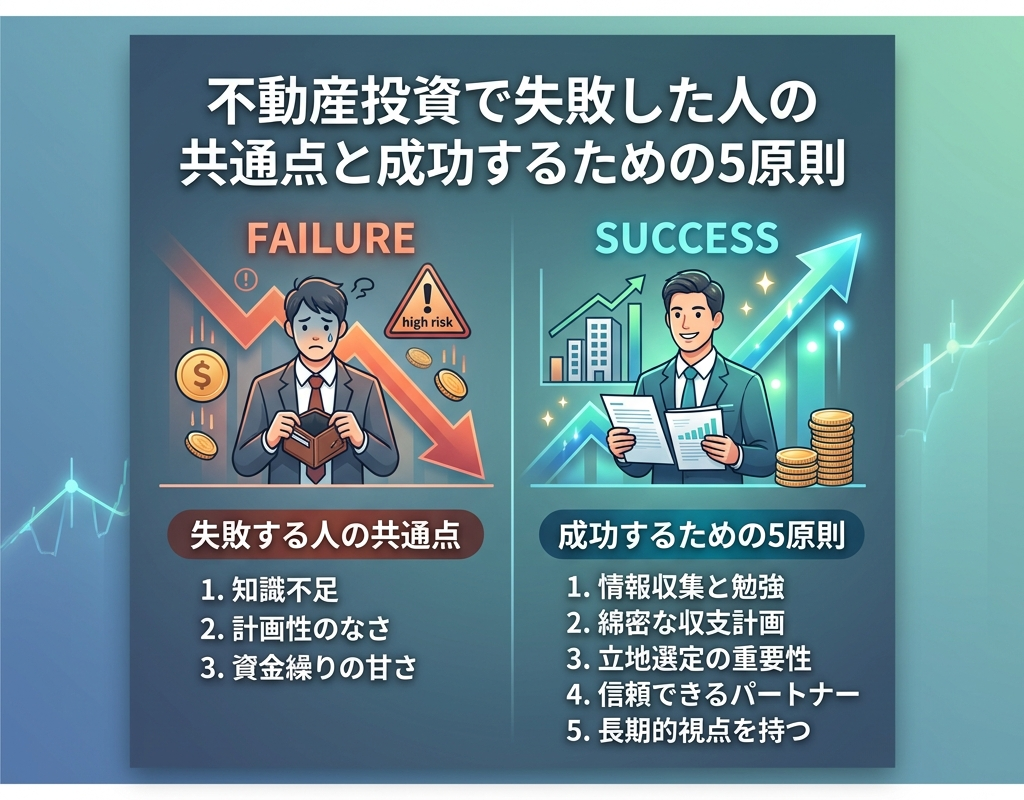

実は、不動産投資で失敗する人には、驚くほど共通した「負のパターン」が存在します。彼らは特別な不運に見舞われたわけではなく、陥るべくして罠に陥っているのです。逆に言えば、その共通点を知り、成功者が守っている「原則」を愚直に実践しさえすれば、致命的な失敗を回避し、理想の収益を手にすることは十分に可能です。

本記事では、15件ものリアルな失敗事例を徹底分析し、以下の内容を網羅的に解説します。

- 表面的な赤字だけではない「本当の失敗」の定義とリスクの正体

- 失敗する投資家に共通する「思考と行動」の致命的な欠点

- 新築区分や地方アパートなど、物件種別ごとの具体的な失敗パターン

- プロが実践する、成功を確実にするための「5つの黄金原則」

- 万が一、経営が悪化してしまった時のための具体的なリカバリー戦略

この記事を最後まで読み終える頃には、あなたは不動産会社の甘い言葉に惑わされることなく、自分の力でリスクを見極め、自信を持って投資判断ができるようになっているはずです。あなたの資産を守り、そして大きく育てるための「羅針盤」として、ぜひこの全手法を役立ててください。

失敗の恐怖を知識で上書きし、成功への第一歩をここから踏み出しましょう。

不動産投資における「本当の失敗」とは?損失の定義とリスクの構造

不動産投資を検討する際、多くの人が「空室が出て家賃が入らなくなること」を最大の失敗だと考えがちです。しかし、プロの視点から見れば、それはリスクの氷山の一角に過ぎません。真に恐ろしいのは、帳簿上は利益が出ているように見えながら手元の現金が枯渇する状態や、資産価値そのものが崩壊して出口を失う状態です。

ここでは、不動産投資における「本当の失敗」を4つの側面から定義し、その背後にあるリスクの構造を詳しく紐解いていきます。これらを理解することは、最悪のシナリオを回避するための第一歩となります。

インカムゲインの消失:空室率の上昇と賃料下落が招くキャッシュフロー赤字

インカムゲイン(家賃収入)の消失は、不動産投資における最も直感的な失敗です。しかし、その実態は単に「入居者がいない」という一時的な問題に留まりません。真の失敗は、「当初の収支計画が根本から崩れ、持ち出し(赤字)が恒常化すること」にあります。

不動産投資では、家賃収入から「ローンの返済」「管理費・修繕積立金」「固定資産税」「広告宣伝費」などを差し引いた残りが手元に残るキャッシュフローとなります。例えば、表面利回りが高く見えても、以下のような事態が発生すると瞬時にキャッシュフローはマイナスに転じます。

- エリアの過剰供給:近隣に新築物件が乱立し、相対的な競争力が低下して空室期間が長期化する。

- 賃料のデフレスパイラル:入居者を確保するために賃料を下げざるを得ず、一度下げた賃料は二度と戻らない。

- 運営コストの増大:築年数の経過とともに修繕費用が跳ね上がり、さらに客付けのための広告料(AD)を2ヶ月分、3ヶ月分と積み増さなければならなくなる。

毎月数万円の持ち出しが発生する状態が数年続けば、当初の貯蓄は底を突き、精神的にも追い詰められていきます。これがインカムゲイン消失による失敗の構造です。

キャピタルロス:物件価格の暴落による「売るに売れない」塩漬け状態の恐怖

多くの初心者が軽視するのが、キャピタルロス(売却損)のリスクです。不動産投資の成否は、最終的に物件を売却したときの価格を含めた「全期間の収支」で決まります。たとえ運用中に毎月5万円の利益が出ていても、売却時にローン残債を大幅に下回る価格でしか売れなければ、それは「失敗」です。

特に危険なのが、以下のようなケースで発生する「塩漬け状態」です。

| 要因 | 発生する事態 | 投資家へのダメージ |

|---|---|---|

| 高値掴み | 相場より2〜3割高い新築プレミアム価格で購入。 | 購入した瞬間に含み損が発生し、数年間は売却が不可能。 |

| エリアの衰退 | 人口減少や主要施設の撤退により街全体の価値が低下。 | 買い手がつかず、価格をどれだけ下げても現金化できない。 |

| 建物の瑕疵 | 雨漏りや構造欠陥が発覚し、修繕に莫大な費用がかかる。 | 修繕費が売却益を上回り、手元に借金だけが残る。 |

ローン残債が売却価格を上回っている「オーバーローン」の状態では、銀行の抵当権を抹消するために不足分を現金で補填しなければなりません。現金がない投資家は、赤字を垂れ流す物件を抱え続けるしかなく、これを「出口戦略の喪失」と呼びます。

デッドクロスの罠:減価償却費の減少による税金増大と黒字倒産のメカニズム

不動産投資特有の最も難解で恐ろしい失敗が「デッドクロス」です。これは、「ローンの元金返済額が、経費として計上できる減価償却費を上回ってしまう状態」を指します。

不動産投資の利益は「家賃収入 − 経費」で計算されますが、ローンの支払いのうち「元金」は経費になりません。一方で「減価償却費」は実際に現金を支出せずに計上できる経費です。投資初期はこの減価償却費が大きいため、手元に現金があっても帳簿上の利益は小さく抑えられ、節税効果が得られます。

しかし、築年数が経過すると以下の現象が同時に起こります。

- 減価償却期間が終了し、経費として計上できる額が激減する。

- 元利均等返済の場合、返済が進むにつれて利息分(経費)が減り、元金分(非経費)が増える。

その結果、帳簿上の利益が跳ね上がり、莫大な所得税・住民税が課せられます。手元のキャッシュフローは少ないのに、税金だけが高額になるため、納税後に手残りがマイナスになる「黒字倒産」の状態に陥るのです。これを予見して対策(繰り上げ返済や買い替え)を打てない投資家は、このデッドクロスによって破綻します。

不動産投資における自己破産と法的整理に至るプロセス

これらすべてのリスクが連鎖したとき、最終的に待っているのが自己破産という末路です。不動産投資はレバレッジ(融資)を活用するため、失敗した際の負債額は数千万円から数億円単位に及びます。個人の給与所得でカバーできる範囲を容易に超えてしまうのが、このビジネスの残酷な側面です。

自己破産に至る典型的なプロセスは以下の通りです。

- 第1段階:空室率が上昇し、給与からローンの補填を始める。生活費が圧迫される。

- 第2段階:修繕などの突発的な支出に対応できず、消費者金融やカードローンで急場をしのぐ。

- 第3段階:物件を売却しようとするが、オーバーローンのため銀行が許可せず、任意売却も不成立に終わる。

- 第4段階:ローンの滞納が始まり、銀行による競売手続きが開始。物件は市場価格より安く買い叩かれる。

- 第5段階:物件を失っても多額の残債が残り、支払い能力がないため自己破産を申し立てる。

自己破産をすれば借金は免除されますが、信用情報はブラックリストに載り、数年間はクレジットカードも作れず、住居の確保にも苦労することになります。何より、「資産を築くため」に始めた投資で人生の選択肢を失う精神的なダメージは計り知れません。

これらの「本当の失敗」は、決して他人事ではありません。しかし、その構造を事前に正しく把握し、リスクをコントロールする術を学べば、道は必ず開けます。次の章では、こうした失敗に陥る人たちの具体的な共通点をさらに深掘りしていきましょう。

【共通点分析】失敗する投資家が必ず陥る「思考と行動」の罠

不動産投資における「失敗」の構造を理解したところで、次に目を向けるべきは「なぜその罠に自ら足を踏み入れてしまうのか」という点です。失敗事例を詳細に分析していくと、破綻した投資家たちは驚くほど似通ったマインドセット(思考)と行動パターンを持っていることがわかります。

不動産投資は「経営」であり、単なる貯金や他力本願のギャンブルではありません。ここでは、多くの失敗者が無意識のうちに陥っている4つの致命的な罠を解説します。もし、今のあなたに少しでも当てはまる項目があるなら、それは将来の破綻を告げる警告サインかもしれません。

不動産会社への過度な依存:営業担当者の「甘い言葉」を鵜呑みにする危険性

失敗する人の最も顕著な共通点は、物件を紹介してくれる不動産会社の営業担当者を「味方のプロ」だと思い込み、判断をすべて委ねてしまうことです。しかし、大前提として理解しなければならないのは、「不動産会社の利益(仲介手数料・売却益)」と「投資家の利益(長期的な家賃収入)」は、必ずしも一致しないという冷徹な事実です。

営業担当者は、契約を成立させて初めて歩合給やノルマを達成できます。そのため、彼らの口からは以下のような「耳に優しい言葉」が頻繁に飛び出します。

- 「このエリアは再開発が決定しているので、将来必ず値上がりします」

- 「今は節税効果があるので、月々数千円の持ち出しがあっても実質プラスです」

- 「空室リスクが不安なら、私たちが家賃を保証するサブリースがあるので安心です」

これらを鵜呑みにした投資家は、自分で現地の賃貸需要を調べることも、収支シミュレーションを検証することもしなくなります。結果として、割高な物件や入居が付かない物件を「良い買い物」だと信じて買わされてしまうのです。プロの投資家は不動産会社を「情報源の一つ」として活用しますが、最終的な決断を下すのは常に自分自身であることを忘れません。

不十分なシミュレーション:修繕費や広告費、固定資産税を無視した「表面利回り」至上主義

不動産投資の収益計算において、「表面利回り(年間予定賃料収入 ÷ 物件価格)」だけを見て投資判断を下すのは、失敗への特急券を握っているようなものです。表面利回りはあくまで「満室で、かつ費用が一切かからなかった場合」の架空の数字に過ぎません。

失敗する人は、以下のような「目に見えない、しかし確実に発生する支出」をシミュレーションから除外、あるいは極端に過小評価しています。

| 見落とされがちな費用項目 | 内容と影響 |

|---|---|

| 空室損失・滞納リスク | 年間で1ヶ月分の空室が出るだけで、収益は8%以上減少する。 |

| 原状回復・大規模修繕費 | エアコン故障や外壁塗装など、10〜15年サイクルで数百万円単位の支出が必要。 |

| 広告宣伝費(AD) | 入居者を付けるために不動産会社へ支払う紹介料。近年は家賃2〜3ヶ月分が相場。 |

| 税金(固定資産税・所得税) | 所有しているだけでかかる税金と、利益(またはデッドクロス)に応じて膨らむ所得税。 |

シミュレーションが甘い人は、キャッシュフローがわずか数パーセント悪化しただけで破綻します。成功する投資家は、空室率をあえて厳しく(10〜20%など)設定し、将来の修繕費を毎月積み立てた上でも利益が残るかどうかを、複数のシナリオで検証しています。

出口戦略の欠如:購入がゴールになり、10年・20年後の出口(売却)を想定していない

「この物件、いつ、誰に、いくらで売るつもりですか?」という問いに即答できない投資家は、まず失敗します。不動産投資において、利益が確定するのは物件を売却し、ローンを完済した瞬間です。購入すること自体が目的化している人は、長期的な「出口(Exit)戦略」が完全に欠落しています。

出口戦略を考えていない場合、以下のような「詰みの状態」を招きます。

- 法定耐用年数の経過:築年数が古くなりすぎると、次の買主が銀行融資を受けられなくなる。その結果、買い手が現金購入者に限られ、売却価格を大幅に下げざるを得なくなる。

- 保有し続けるリスクの誤認:建物は古くなれば賃料が下がり、修繕費は上がる。「一生持ち続けるから売らなくていい」と思っていても、赤字物件を持ち続けることは資産形成ではなく「負債の維持」でしかありません。

投資を開始する前に、10年後の想定売却価格を算出し、その時点でのローン残債を下回っていないか、譲渡所得税を引いても手元に現金が残るかを計算しておく必要があります。出口が見えていない投資は、ゴールのないマラソンを走るようなものです。

リスク許容度の誤認:手元資金(フルローン依存)と属性に合わない無理な拡大

「自己資金ゼロ、フルローンで始められる」という謳い文句は非常に魅力的ですが、これは極めて高度なリスクコントロール能力を必要とする手法です。失敗する人の多くは、自分の「リスク許容度(どれだけの損失に耐えられるか)」を過信し、余裕資金がない状態で多額の融資を引いてしまいます。

高年収のサラリーマンに多いのが、自分の「属性(信用力)」を頼りに、短期間で数億円の物件を買い進めるケースです。順調な時は良いですが、ひとたび大きな空室や災害が発生した際、手元にキャッシュがなければ一気に連鎖破綻します。

リスク許容度を誤認している人の特徴は以下の通りです。

- 物件価格の10%程度の予備資金(生活費とは別)を確保していない。

- 「年収が高いから、赤字が出ても給料で補填すればいい」と安易に考えている。

- 金利上昇リスク(変動金利の上昇)をシミュレーションに入れていない。

不動産投資は「レバレッジ」という諸刃の剣を扱うビジネスです。自分の財務状況を客観的に把握し、万が一収益が止まっても半年〜1年は持ち堪えられるだけの流動性を確保しておくことが、生き残るための絶対条件となります。次の章では、こうした思考の罠が招く具体的な失敗パターンを、物件種別ごとに見ていきましょう。

【物件種別】失敗しやすいパターンと実際にあった悲惨な末路の事例

不動産投資の失敗は、物件の種別ごとに特有のパターンが存在します。一見すると魅力的な条件に見える物件でも、その裏には種別ごとの「地雷」が隠されています。ここでは、区分マンションから一棟アパート、さらにはシェアハウス等の特殊な投資形態まで、それぞれのカテゴリーで実際に起きた失敗事例と、そのメカニズムを詳細に解説します。

新築区分マンション:高額な新築プレミアムと購入直後からの賃料下落地獄

サラリーマン投資家が最も陥りやすいのが、都心の新築区分ワンルームマンション投資です。「節税になる」「年金の代わりになる」という営業トークで販売されますが、ここには「新築プレミアム」という巨大な罠が存在します。

新築マンションの販売価格には、デベロッパーの莫大な広告宣伝費や利益が上乗せされており、相場よりも2割から3割高く設定されています。悲劇は、購入した瞬間にこのプレミアムが消失し、物件価値が急落することから始まります。

- 賃料の急落:「新築」というブランドがあるうちは高額な賃料で入居者が付きますが、最初の退去が発生した瞬間に「築浅中古」扱いとなり、賃料を1〜2万円下げないと次の入居者が決まらないケースが多発します。

- 逆ザヤの発生:下落した賃料ではローンの返済や管理費を賄えず、毎月3万円以上の持ち出しが発生。当初の「節税で得をする」というメリットを赤字額が簡単に上回ってしまいます。

- 売却不能:売却しようにも、価格が暴落しているためローン残債を完済できず、手出しの現金がない限り、赤字を垂れ流す物件を抱え続けるしかありません。

「生命保険代わり」という言葉を信じた結果、定年まで毎月現金を吸い取られ続ける、まさに「負債」を買い取ってしまうのがこのパターンの典型です。

地方高利回りアパート:実質的な賃貸需要の欠如と深刻なデッドクロスの発生

「利回り15%以上」といった数字に惹かれて、地方の中古一棟アパートに手を出して破綻するケースも後を絶ちません。地方投資の最大の敵は、「数字上の利回りと実態の乖離」です。

地方物件でよくある失敗シナリオは以下の通りです。

| リスク要因 | 現実の推移 | 最終的な結末 |

|---|---|---|

| 賃貸需要の誤認 | 主要工場や大学の移転により、入居対象者が消滅。 | 空室率50%を超え、家賃を半分にしても埋まらない。 |

| 高額な修繕コスト | 安く買った中古ゆえに、外壁や配管のトラブルが続出。 | 1年分の家賃収入が一度の修繕で吹き飛ぶ。 |

| デッドクロスの直撃 | 建物比率が高く償却期間が短いため、早期に償却が終了。 | 手残りがゼロなのに、多額の所得税だけが請求される。 |

特にデッドクロスが発生すると、黒字倒産の状態に陥ります。地方物件は土地値が低いため、銀行からの評価も厳しく、いざという時に売却して逃げることも困難です。出口戦略を無視した「高利回り狩り」の結果、修繕と税金の支払いに追われる地獄が待っています。

サブリース契約の落とし穴:一方的な賃料減額請求と解約拒否による身動きの取れなさ

空室リスクを回避するための「家賃保証(サブリース)」が、実は最も投資家の自由を奪う鎖になることがあります。サブリース会社は「30年一括借上げ」などを謳いますが、契約書には投資家に不利な条項が巧妙に組み込まれています。

実際にあったトラブル事例では、以下のような事態が常態化しています。

- 数年ごとの賃料減額:「賃貸市況の変化」を理由に、2年ごとに強引な減額提示が行われます。これを拒否すると、契約解除をチラつかされます。

- 解約の困難さ:借地借家法により、サブリース会社は「借主」として強く保護されます。オーナー側から契約を解除しようとすると、数ヶ月分から1年分の家賃に相当する法外な違約金を請求されたり、正当な事由がないとして拒否されたりします。

- 指定業者による高額修繕:サブリース継続の条件として、会社が指定する高額なリフォーム工事を強制されることがあります。

サブリース会社だけが確実に利益を上げ、リスクはすべてオーナーが背負う。この歪な構造に気づいた時には、すでに契約という鎖でがんじがらめになっているのです。

シェアハウス・民泊投資:ブームに乗ったことによる制度変更・需要激減への脆弱性

シェアハウスや民泊といった「トレンド型投資」は、高い収益性が魅力ですが、外部環境の変化に対して極めて脆弱です。過去には、融資書類の改ざんが社会問題となった大規模シェアハウス事件もありましたが、それ以外でも失敗事例は枚挙にいとまがありません。

トレンド型投資特有の地雷は以下の通りです。

- 法規制の変更:民泊新法の施行のように、一晩で運営条件が厳格化(営業日数の制限など)され、収益モデルが崩壊するリスク。

- 用途変更の難しさ:シェアハウス専用に設計された物件は、一般の賃貸アパートに戻すのが難しく、運営が行き詰まった際の転用が利きません。

- 管理の煩雑さ:入居者同士のトラブルや清掃維持など、通常の賃貸管理とは比較にならないほどの手間とコストがかかります。

ブーム時に「利回りが良いから」という理由だけで参入した投資家は、市況が冷え込んだ際や不況時に真っ先に振り落とされます。資産価値の裏付けがない「仕組み」に頼った投資は、砂上の楼閣であることを認識すべきです。

これらの失敗事例に共通するのは、物件の表面的なスペックに惑わされ、裏側にあるリスク構造を見落としている点です。次の章では、これらの地雷を避け、着実に利益を積み上げるための「成功の5原則」について詳しく解説していきます。

不動産投資を成功に導く「不動産投資成功の5原則」

不動産投資で失敗する人の共通点は、裏を返せば「成功するためのチェックリスト」になります。多くの失敗事例が、無知や油断、あるいは「楽をして稼ぎたい」という甘い考えから生じている以上、成功への道はその逆を愚直に歩むことに他なりません。

ここでは、プロの投資家が例外なく実践している、揺るぎない「成功の5原則」を解説します。これらは単なる精神論ではなく、リスクを最小化し、利益を最大化するための極めて実務的なアクションプランです。

原則1:徹底した市場調査とエリア分析(賃貸需要の裏付けと将来性の把握)

不動産投資の成否は、物件を買う前の「調査」で8割が決まると言っても過言ではありません。不動産会社が提示する「想定入居率」を信じるのではなく、自分の足とデータで賃貸需要を裏付けする必要があります。

具体的には、以下の3つのレイヤーで分析を行います。

- ミクロ分析(物件周辺):最寄り駅からの徒歩分数は正確か、坂道や街灯の有無はどうか。競合物件の賃料相場と設備(オートロック、ネット無料など)を比較し、その物件に選ばれる理由があるかを確認します。

- セミマクロ分析(市区町村):転入超過か転出超過か、主要な雇用先(工場、大学、商業施設)の移転計画はないか。自治体のハザードマップを確認し、浸水や土砂災害のリスクも網羅します。

- 将来性分析:10年後、20年後の生産年齢人口の推移を予測します。現在は満室でも、ターゲットとなる単身世帯が激減するエリアであれば、出口戦略が描けません。

「自分が住みたいか」という主観ではなく、「ターゲットとなる入居者が、他の選択肢を差し置いてここを選ぶか」という客観的な視点が不可欠です。

原則2:ワーストケースを想定した「3層構造」の収支シミュレーション作成

成功する投資家は、一つのシミュレーション結果に依存しません。彼らは、状況の変化に応じた「3層構造」のシナリオを用意し、最悪の事態でも破綻しないことを確認します。

| シナリオ | 設定条件の例 | 目的 |

|---|---|---|

| 楽観的(Best) | 空室率3%、賃料下落なし、金利据え置き。 | 投資の最大ポテンシャルを把握する。 |

| 現実的(Base) | 空室率7%、年0.5%の賃料下落、大規模修繕費を計上。 | 標準的な運用益を算出し、生活設計に組み込む。 |

| 悲観的(Worst) | 空室率20%、金利1%上昇、AD2ヶ月分を常態化。 | この状態で手残りがマイナスにならないか、給与で補填できる範囲かを確認する。 |

特に重要なのは、金利上昇リスクとデッドクロスの発生時期です。借入期間の半分が経過したあたりから元金返済額が増えるため、その時点でのキャッシュフローがどう変化するかを、数値データとして可視化しておくことが重要です。

原則3:客観的な視点を持つパートナー(税理士・PM会社・投資仲間)の構築

不動産投資は一人で行う「孤独な作業」ではありません。信頼できる外部の専門家を「チーム」として巻き込めるかどうかが、リスク回避の鍵となります。

- プロパティマネジメント(PM)会社:「客付け」が得意な管理会社は、エリアのリアルな需要を知っています。購入前に相談し、「この家賃で本当に決まるか」というセカンドオピニオンをもらうべきです。

- 不動産に強い税理士:所得税だけでなく、出口を見据えた法人化のタイミングや、デッドクロス対策の助言をくれるパートナーが必要です。

- 利害関係のない投資仲間:不動産会社は売りたい立場ですが、現役の投資家は「失敗のリスク」を忖度なしに指摘してくれます。オンラインサロンやセミナーを通じ、質の高い情報交換ができるコミュニティに属しておくメリットは計り知れません。

原則4:絶え間ない自己研鑽と情報の取捨選択(ポジショントークを見抜く目)

不動産市場は常に変化しており、昨日の成功法則が今日の失敗原因になることも珍しくありません。最新の融資情勢、税制改正、最新の設備トレンドなどを学び続ける姿勢が必要です。

特に注意すべきは、SNSやYouTubeに溢れる情報の「ポジショントーク」を見抜くことです。「誰が、何の目的でその情報を発信しているのか」を常に考えましょう。

- 「今は買い時」と煽る人は、仲介手数料を稼ぎたい不動産会社ではないか?

- 「特定の投資法」を絶賛する人は、高額塾への勧誘が目的ではないか?

情報の一次ソース(国土交通省の統計、金融機関のプレスリリースなど)にあたる癖をつけ、論理的に矛盾がないかを確認する「懐疑心」こそが、詐欺的な物件やスキームから身を守る最大の盾となります。

原則5:購入前から決定しておく明確な「出口(Exit)」と資産入替戦略

「出口のない投資は、ただの博打」です。物件を購入するボタンを押す前に、その物件を最後にどう処理するかというシナリオを最低でも2つは決めておかなければなりません。

出口戦略には、主に以下のパターンがあります。

- 短期譲渡(5年以内):減価償却を使い切り、譲渡所得税が高くても、価格上昇益(キャピタルゲイン)を狙って売り抜ける。

- 長期保有後の売却(10〜15年):ローンの元金を減らし、譲渡所得税が下がるタイミングで売却し、次の大型物件への頭金にする。

- 資産の組み替え:デッドクロスが来る前に売却し、より収益性の高い、あるいは減価償却が取れる物件へ乗り換える。

出口を明確にすると、「逆算」で今の行動が決まります。例えば10年後に出口を迎えるなら、逆算して9年目には大規模修繕を終えておくべきか、あるいはあえて修繕せずに価格を下げて売るべきか、といった経営判断が可能になります。

これら5つの原則を徹底することは、決して難しいことではありません。しかし、感情や焦りに流されず、これらを「守り続ける」ことが、成功者と失敗者を分かつ唯一の境界線なのです。

失敗を回避するための物件選定と管理・運営のテクニック

不動産投資の成功は、物件を購入して終わるわけではありません。むしろ、購入後の「経営」こそが本番です。前章で述べた5原則を土台とし、さらに実務レベルで「失敗の芽」を摘み取るための具体的なテクニックを習得する必要があります。物件選定の最終チェックから、入居率を維持する管理術、そして投資規模を拡大するための融資戦略まで、プロが実践する現場のノウハウを詳説します。

入居率を左右する「管理会社」の見極め方と不適切な対応への対処法

不動産投資において、オーナーの右腕となるのが管理会社(PM会社)です。どんなに優れた物件でも、管理会社の対応が悪ければ入居者は離れ、空室期間は長期化します。失敗する投資家は管理手数料の安さだけで選びがちですが、真に見るべきは「客付け力」と「レスポンスの速さ」です。

優良な管理会社を見極めるためのチェックポイントは以下の通りです。

- リーシング(客付け)のルート:自社店舗だけでなく、他の中介会社へ幅広く情報を流し、レインズ(指定流通機構)への登録を迅速に行っているか。

- 管理物件の入居率:その会社が管理している全物件の平均入居率が95%以上を維持しているか。

- 巡回・清掃の頻度:共用部の電球切れや放置ゴミが放置されていないか。現地の掲示板が古い情報のままでないか。

もし現在の管理会社が「空室が出ても提案がない」「募集図面の写真が素人レベル」といった不適切な対応を続けている場合は、速やかに管理会社の変更(リプレイス)を検討すべきです。管理会社を変えるだけで入居率が20%改善したという事例は珍しくありません。変更に際しては、現行契約の解約通知期間(一般的に3ヶ月前)を確認し、新しい会社へスムーズに業務を引き継げるよう段取りを組みましょう。

大規模修繕に向けた資金積み立てとコストパフォーマンスの高いリフォーム術

不動産は経年劣化を避けることができません。突発的な修繕や数千万円単位の大規模修繕に備えていない投資家は、資金ショートで破綻します。成功者は、家賃収入の5%〜10%を「修繕積立金」として最初から収支計画に組み込んでいます。

また、限られた予算で入居率を最大化するためには、コストパフォーマンス(タイパ・コスパ)を意識したリフォームが不可欠です。すべての設備を最新にする必要はありません。ターゲット層が重視するポイントに絞って投資を行います。

| リフォーム項目 | 重要度 | コストパフォーマンスの考え方 |

|---|---|---|

| 水回り(キッチン・トイレ) | 高 | 全交換ではなく、水栓の交換やシート貼りで見た目を一新させる。 |

| 壁紙(アクセントクロス) | 中 | 安価に部屋の印象を劇的に変えられる。一面だけ色を変えるのが効果的。 |

| 床材(フロアタイル) | 中 | クッションフロアよりも耐久性が高く、高級感が出るため長期的に有利。 |

| インターネット無料設備 | 高 | 単身世帯には必須。賃料アップよりも「空室対策」としての効果が絶大。 |

大規模修繕(外壁塗装や屋上防水)については、相見積もりを最低3社から取ることが鉄則です。管理会社の提案を鵜呑みにせず、自ら塗装専門業者に直接発注する「分離発注」を行うことで、中間マージンを10〜20%削減することが可能です。

融資付けの極意:銀行から「優良投資家」と見なされるための決算書・資産背景の作り方

不動産投資の拡大を左右するのは、銀行からの融資です。銀行は「物件の収益性」だけでなく、「投資家本人の信用と経営能力」を厳しく評価します。一度でも「ダメな投資家」というレッテルを貼られると、次の融資は受けられません。

銀行から高く評価されるためのポイントは、主に3点です。

- 綺麗な決算書(確定申告書)の維持:節税を意識しすぎて過度な経費を計上し、赤字にすることは逆効果です。融資を受け続けるなら、適正な利益を出して納税し、「返済能力がある」ことを示す必要があります。

- 自己資金の蓄積:フルローンに頼らず、物件価格の10〜20%程度の現金を常に保有していること。これは万が一の修繕や空室に対する「安全装置」として銀行に安心感を与えます。

- 資産背景の透明化:保有している現預金、証券、他の収益物件の稼働状況を一覧にした「資産負債表」を常にアップデートし、即座に提出できる準備をしておきましょう。

また、金融機関ごとに「得意なエリア」や「好む物件種別」が異なります。自身の属性や投資スタイルに合ったメインバンクを開拓し、担当者と定期的にコミュニケーションを取って信頼関係を構築することが、有利な金利条件を引き出す近道となります。

空室期間を最短にするためのAD(広告料)戦略と周辺競合との差別化

空室は1日発生するごとに、日割り計算で家賃が失われていく「損失」です。この損失を最小化するためには、不動産仲介会社に対するAD(広告料)を戦略的に活用する必要があります。

周辺の競合物件がAD1ヶ月分を出しているなら、あえてAD2ヶ月分を提示することで、仲介会社の営業マンが優先的に自物件を紹介してくれるようになります。1ヶ月分の追加支出(AD増額)は、空室が1ヶ月長引く損失と同じです。であれば、早期に入居を決めてキャッシュフローを安定させる方が、経営判断としては正解です。

さらに、ソフト面での差別化も重要です。

- ステージングの実施:空室の部屋に安価な家具や小物を配置し、生活イメージを沸かせる。

- 初期費用の減免:「フリーレント1ヶ月」や「敷金礼金ゼロ」を設定し、入居者の初期負担を軽減する。

- 募集条件の柔軟化:ペット可、楽器相談、外国籍相談など、周辺物件が敬遠しがちな条件をあえて受け入れることで、ブルーオーシャン(競合不在)の需要を取り込む。

不動産投資は「椅子取りゲーム」です。競合よりも一歩早く、魅力的な条件を提示し続けることが、長期的な安定経営を支えるテクニックとなります。

今すぐチェック!不動産投資に向いていない人の特徴と改善策

不動産投資は、正しく運用すれば私設年金や資産形成の強力な武器になりますが、万人に適した投資手法ではありません。性格やライフスタイル、財務状況によっては、株式や信託投資を選んだ方が賢明なケースも多々あります。ここでは、投資家としての適性を診断し、向いていないとされる特徴をどう改善すべきか、あるいは撤退を検討すべきかの指針を提示します。

「不労所得」という言葉に惑わされる経営者意識の低い人への警告

不動産投資を「一度買えば、あとは寝ていても口座にお金が振り込まれる魔法の打ち出の小槌」だと考えている人は、極めて危険です。巷にあふれる「不労所得」という甘い言葉は、あくまで「労働集約型のビジネスと比較して、時間的な拘束が少ない」という意味に過ぎません。

不動産投資の実態は、まぎれもない「不動産賃貸業」という事業経営です。経営者意識が低い投資家は、以下のような局面で必ず足元をすくわれます。

- 管理の丸投げ:管理会社からの修繕提案を吟味せず、言われるがままの金額を支払う(コスト管理の欠如)。

- 市場の変化への無関心:近隣に新築の競合物件が建ったことすら気づかず、空室が出てから慌てる(マーケティング意識の欠如)。

- 書類管理の杜撰さ:確定申告や契約書の管理を適当に行い、税務リスクや法的トラブルを招く(コンプライアンス意識の欠如)。

【改善策】

まずは「投資家」ではなく「大家さん(経営者)」であるという自覚を持つことです。月に一度は物件の現地確認を行い、管理会社と月次報告書を元に議論する時間を設けましょう。自分で判断を下す責任感を持てない場合は、プロに運用を任せる「不動産投資信託(REIT)」や「不動産クラウドファンディング」への切り替えを推奨します。

決断力に欠け、好機を逃し続ける「分析麻痺」の状態とその脱却法

「もっと良い物件があるはずだ」「今は時期が悪いかもしれない」と悩み続け、何年も物件を買えずにいる人を「分析麻痺(Analysis Paralysis)」と呼びます。慎重であることは美徳ですが、不動産投資の世界では「スピード感のある決断力」が成否を分けます。

優良物件は、市場に出た瞬間にプロや熟練投資家によって数時間、早ければ数分で買い付けが入れられます。分析に数日かけているようでは、残り物(=リスクの高い物件)しか回ってきません。

【脱却法:投資判断の数値化】

決断できない理由は、自分の中に「明確な合格基準(投資基準)」がないからです。以下の項目を事前に数値化しておきましょう。

- 実質利回り:4.5%以上(都心区分の場合)

- 駅徒歩:10分以内

- 自己資金:物件価格の10%以内

- 借入期間:30年以上可能か

この基準を一つでも下回れば見送り、すべて満たせば「その場で買い付けを入れる」とルール化します。感情を排除し、機械的に判断する仕組みを作ることが分析麻痺からの脱却法です。

短期的な収益に目がくらみ、長期的なキャッシュフローが見えなくなる人の末路

「今月の手残りが10万円あるから成功だ」と、短期的な現金流入(キャッシュイン)だけで一喜一憂する人は、不動産投資の真の恐ろしさを理解していません。不動産は、所有期間が長くなるほど「目に見えないコスト」が膨らんでいく資産だからです。

短期的な視点しか持たない人が陥る末路は、以下の通りです。

| 視点 | 陥りやすい行動 | 数年後の末路 |

|---|---|---|

| 短期視点 | 修繕積立金をせず、利益をすべて生活費や贅沢品に使う。 | エアコンや給湯器の一斉故障、外壁塗装の時期に資金が枯渇し、借金で対応する。 |

| 短期視点 | デッドクロスを考慮せず、当初の節税効果だけを信じる。 | 償却終了後に所得税が跳ね上がり、納税のために物件を安値で叩き売る。 |

【改善策】

「20年間の長期キャッシュフロー表」を作成してください。大規模修繕の時期、ローンの金利上昇、家賃の経年下落(年0.5%〜1%程度)をあらかじめ織り込みます。その上で、10年後、20年後もキャッシュがプラスで回ることを確認して初めて、その物件は「合格」となります。投資は「点」ではなく「線」で捉える訓練が必要です。

属性や年収に依存しすぎたオーバーローンの危険性と自己資金の重要性

高年収の医師や公務員、大手企業の会社員に多いのが、「自分の属性ならフルローン(または諸費用込みのオーバーローン)が組める」と過信し、自己資金をほとんど出さずに投資を始めるケースです。これは、「自分の信用を担保に、巨大なレバレッジをかけて崖っぷちを歩いている」状態に等しいと言えます。

自己資金(頭金)を入れないことの最大の弊害は、物件の価値が少しでも下がると、即座に「債務超過(ローン残債>物件価値)」に陥ることです。この状態では、いざという時に売却して逃げることも、他の銀行から追加融資を受けることもできなくなります。

【自己資金の重要性】

自己資金を出すことは、単に借入を減らすだけでなく、以下のメリットを生みます。

- 安全性:デッドクロスの発生を遅らせ、キャッシュフローの厚みを増す。

- 信用:銀行に対し「自分もリスクを取っている」という姿勢を見せ、次回の融資条件を有利にする。

- 心理的余裕:万が一の空室や家賃滞納があっても、持ち出しを許容できるバッファになる。

最低でも物件価格の10%〜20%、さらに運営用予備費として数百万円の現金を確保できていないのであれば、今は投資を始める時期ではありません。まずは家計を見直し、種銭を作る「貯蓄」のフェーズに専念すべきです。不動産投資は、十分な余剰資金があって初めて、リスクをコントロールできる「大人の投資」となるのです。

万が一、失敗に気づいた時のためのリカバリー・再生シナリオ

不動産投資において、最も不幸なのは「失敗していることに気づかず、手遅れになるまで放置すること」です。しかし、もしあなたが今、キャッシュフローの赤字や膨らむ修繕費、あるいは出口の見えない不安に直面しているのなら、絶望する必要はありません。不動産投資は「経営」であり、経営には必ず「リカバリー(再生)」の手法が存在します。

ここでは、既に問題を抱えている投資家が被害を最小限に食い止め、再び資産形成の軌道に戻るための具体的な再生シナリオを、3つのステップで伝授します。感情を切り離し、数値に基づいた冷徹な判断を下すことが、再起への唯一の道です。

損切り(任意売却)を断行すべき基準とタイミングの数値化

「いつか価格が戻るかもしれない」「今売ると損が確定してしまう」という未練こそが、致命傷を招く最大の原因です。投資における損切りは、さらなる損失を防ぐための「攻めの撤退」です。以下の3つの数値基準のうち、1つでも該当する場合は、即座に売却(損切り)を検討すべきタイミングです。

- デッドクロスの発生とキャッシュフローの逆転:帳簿上の利益に対して課せられる税金額が、年間の手残り現金(キャッシュフロー)を上回り、持ち出しが確定した時。

- 残債割れ(オーバーローン)率の拡大:物件の市場査定価格がローン残債を20%以上下回り、かつ家賃収入でその差を埋めるのに10年以上かかると試算される時。

- 修繕積立金の枯渇と大規模修繕の到来:3年以内に100万円単位の修繕が必要だが、物件単体での積立金がなく、個人の給与や貯蓄を切り崩さなければ対応できない時。

もし、売却価格がローン残債を下回る「オーバーローン」状態で、不足分を現金で補填できない場合は「任意売却」という選択肢があります。これは、銀行の同意を得て、競売(強制執行)にかかる前に市場価格に近い金額で売却する手法です。競売よりも高く売れる可能性があり、残債の返済計画についても銀行と柔軟に交渉できるメリットがあります。ブラックリストに載るリスクはありますが、借金地獄から解放され、生活を再建するための強力な手段となります。

金融機関とのリスケジュール交渉術と債務整理の基礎知識

売却を急ぐ前に、まずは現在のローン条件を見直すことで息を吹き返せる場合があります。これを「リスケジュール(条件変更)」と呼びます。銀行にとって最悪の事態は自己破産による債権回収不能であるため、論理的な再建計画があれば交渉の余地は残されています。

【銀行との交渉を成功させる3つのポイント】

- 詳細な収支実績と予測の提示:なぜ赤字に陥ったのか(突発的な空室、修繕など)を客観的なデータで説明し、一時的な問題であることを証明する。

- 具体的な経営改善策の提示:「管理会社を変更した」「ADを増やして入居率を上げる」など、自ら動いている姿勢を見せる。

- 返済猶予(元金据え置き)の依頼:「半年間だけ元金の返済を止め、利息のみの支払いにしてもらう」ことで、その間に現金を蓄え、修繕や客付けに回す資金を確保する。

リスケジュールでも解決しないほど多額の負債を抱えた場合は、弁護士を通じた「債務整理」を検討します。自己破産だけでなく、住宅ローン以外の借金を大幅に圧縮する「個人再生」などの手続きもあります。法的整理は「終わり」ではなく、あくまで「再スタート」のための制度です。一人で抱え込まず、早い段階で不動産に強い専門家へ相談することが、傷口を最小限に抑える鍵となります。

赤字経営を黒字化させるための「物件再生」と管理委託の見直し手順

物件そのものにポテンシャルがあるにもかかわらず、運営方法のミスで赤字になっているケースも多々あります。この場合、適切な「物件再生(バリューアップ)」を行うことで、損切りせずとも黒字化が可能です。手順は以下の通りです。

| ステップ | 実施内容 | 期待できる効果 |

|---|---|---|

| 1. 管理会社の変更 | 客付けに強い地元の管理会社へリプレイスする。 | 入居率の劇的な向上と、市場に適した賃料設定の再構築。 |

| 2. コストの聖域なき削減 | エレベーター保守、清掃、消防点検などの業者を相見積もりで変更。 | 運営費(OPEX)を10〜20%削減し、キャッシュフローを直接改善。 |

| 3. ターゲットの再定義 | 「学生向け」から「高齢者・外国籍・ペット可」などへ間口を広げる。 | 競合との差別化を図り、空室期間を短縮する。 |

| 4. 最小投資のリノベーション | 3点ユニットバスの分離や、ネット無料設備の導入。 | 家賃の下落を食い止め、逆に賃料アップを狙う。 |

特に重要なのは「管理委託の見直し」です。今の管理会社が「ただ家賃を回収しているだけ」なら、それは大家にとって最大のコストです。募集図面の写真をプロに撮り直させ、内見時のスリッパや芳香剤などの「ステージング」を徹底させるだけで、決まりやすさは格段に変わります。物件を「死に体」にするか「優良資産」に変えるかは、オーナーの経営判断一つにかかっています。

リカバリーは早ければ早いほど選択肢が増えます。「おかしい」と感じたその瞬間が、再生シナリオを始動させるべきタイミングなのです。

よくある質問(FAQ)

不動産投資で失敗する人の共通点は?

主な共通点は、不動産会社の営業担当者に判断を丸投げしてしまう「過度な依存」と、空室率や修繕費を楽観視した「不十分な収支シミュレーション」です。また、出口戦略(売却計画)を持たずに購入することや、自己資金が極端に少ない状態でフルローンに頼ることも、経営破綻を招く致命的な要因となります。不動産投資を「投資」ではなく「事業経営」として捉えられない人は、リスクをコントロールできず失敗する傾向にあります。

不動産投資で失敗したブログの共通点は?

失敗体験を綴るブログに多く見られるのは、「新築区分マンション」を節税目的で購入し、毎月のキャッシュフローが赤字(持ち出し)になっているケースです。また、地方の高利回り物件に惹かれて購入したものの、実際には賃貸需要がなく空室が埋まらない、あるいは「デッドクロス」によって帳簿上の利益に対する税金が払えなくなるといったエピソードも共通しています。総じて、購入前の市場調査不足と、表面利回りという数字の罠に惑わされた結果が描かれています。

不動産投資で大失敗した末路は?

最悪のケースでは、ローンの返済が滞り、物件が銀行によって差し押さえられ「競売」にかけられます。競売では市場価格よりも安く買い叩かれることが多く、物件を失っても多額のローン残債が残ります。個人の給与や資産で支払いきれない場合は「自己破産」を選択することになり、信用情報に傷がつく(ブラックリスト入り)だけでなく、その後の生活再建や家族関係にも深刻な影響を及ぼす可能性があります。

不動産投資に向いていない人の特徴は?

「不労所得」という言葉を鵜呑みにし、自ら学ぶ姿勢や経営者意識が低い人は向いていません。不動産投資は、管理会社の選定や修繕の判断など、オーナー自身の決断が収益を左右するためです。また、自分の中に明確な投資基準がなく、好機を逃し続ける「分析麻痺」の状態にある人や、短期的な現金流入だけに目を奪われて10〜20年単位の長期的な視点が持てない人も、不動産投資で資産を築くのは難しいでしょう。

まとめ

不動産投資は、正しく行えば将来の不安を解消する強力な資産形成の武器となります。しかし、その裏には「新築プレミアム」「デッドクロス」「出口戦略の欠如」といった、知らなければ避けることのできない巨大な落とし穴が潜んでいるのも事実です。

本記事で解説した重要ポイントを改めて振り返りましょう。

- 「本当の失敗」を定義する:空室だけでなく、キャッシュフローの赤字や売却損(キャピタルロス)のリスクを数値で把握する。

- 失敗者の共通点を反面教師にする:不動産会社への過度な依存を捨て、自分自身が「経営者」としての視点を持つ。

- 「5つの黄金原則」を徹底する:市場調査、3層シミュレーション、専門家チームの構築、自己研鑽、そして明確な出口戦略を疎かにしない。

- 物件種別ごとの罠を見抜く:新築区分や地方高利回り物件など、甘い言葉の裏にある構造的欠陥を理解する。

- 早期リカバリーの重要性:万が一の際も、損切りやリスケジュールといった再生シナリオを冷静に実行する。

不動産投資で最も大きなリスクは、物件そのものではなく「無知なまま決断すること」にあります。逆に言えば、正しい知識という「羅針盤」さえあれば、荒波の中でも着実にゴールへ向かうことができます。

今、あなたができる最初のアクションは、検討中の物件、あるいは所有物件の収支を「悲観的シナリオ」で再計算してみることです。数字を直視することは勇気がいりますが、それが成功への第一歩となります。

失敗の恐怖を知識で上書きし、揺るぎない自信を持って次の一歩を踏み出してください。あなたの決断が、理想の未来を切り拓く鍵となることを確信しています。