「親が大切に守ってきた実家を相続することになったけれど、何から手をつければいいのかわからない」「名義変更をせずに放置していると、何かペナルティがあるのだろうか……」

大切なご家族を亡くされた悲しみの中で、避けて通れないのが不動産の相続手続きです。特に2024年4月からスタートした「相続登記の義務化」により、これまでのように「いつかやればいい」という安易な先延ばしは、法律上のリスクを伴う深刻な問題となりました。手続きの遅れが思わぬ過料や、将来的な親族トラブル、さらには莫大な税金負担を招くケースも少なくありません。

しかし、安心してください。不動産相続の手続きは、全体像を正しく把握し、順序立てて進めていけば決して難しいものではありません。この記事では、不動産相続の専門的な知見から、相続登記の具体的な実務ステップ、法改正による最新のルール、そして数百万〜一千万円単位で差が出る節税メソッドまでを、どこよりも詳しく解説します。

具体的には、以下のような内容を徹底的に深掘りしていきます。

- 2024年最新版:義務化された相続登記の申請期限と罰則規定の全貌

- 実務完全ガイド:戸籍収集から登記完了まで迷わず進める7つのステップ

- リスク回避術:名義変更を放置することで発生する「大増税」と「権利消滅」の恐怖

- 賢い節税対策:「小規模宅地等の特例」や「3,000万円控除」を活用する秘策

- 円満解決の戦略:兄弟・親族間での不公平感をなくす「分ける」ための交渉術

- 負動産にしない出口戦略:売却・活用・国庫帰属制度の賢い選び方

この記事を読み終える頃には、あなたの抱える「どうすればいい?」という漠然とした不安は、具体的な「成功へのロードマップ」へと変わっているはずです。大切な資産を次世代へ正しく引き継ぎ、あなたの家族の未来を守るために、まずはこの記事で正しい知識を手に入れてください。それでは、親から受け継いだ不動産を最善の形で活用・処分するための道筋を一緒に見ていきましょう。

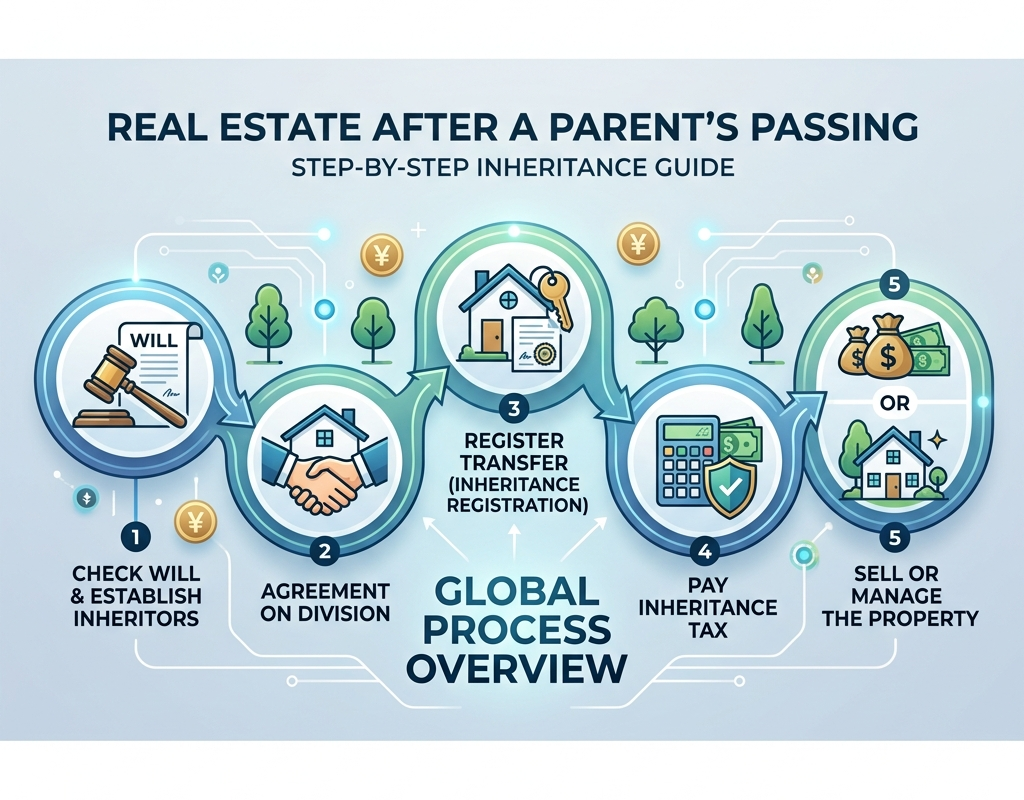

親が亡くなった直後の不動産相続:2024年からの「相続登記義務化」と全体像

親が亡くなり、実家や土地などの不動産を引き継ぐことになった際、最も重要かつ真っ先に取り組むべきなのが「不動産の名義変更(相続登記)」です。これまでは任意とされていたこの手続きですが、日本の所有者不明土地問題の深刻化を背景に、法制度が抜本的に見直されました。まずは、現在の私たちが直面している新しいルールの正体と、相続手続きの土台となる基本的な考え方を深く掘り下げていきましょう。

2024年4月施行!相続登記義務化の正体と3年以内の申請期限

2024年(令和6年)4月1日から、不動産登記法が改正され「相続登記の義務化」が施行されました。これは、不動産を相続で取得したことを知った日から3年以内に相続登記を申請しなければならないという極めて厳格なルールです。

この制度の最大の特徴は、制度開始以前に発生していた相続についても「遡及(そきゅう)適用」される点にあります。つまり、「親が10年前に亡くなって、ずっと名義がそのままになっている実家」についても、2024年4月1日から3年以内(2027年3月31日まで)に手続きを終えなければなりません。相続登記を先延ばしにすることは、もはや「個人の自由」ではなく「法的義務」となったのです。

ただし、遺産分割協議が長引き、3年以内に名義人を決められないケースも想定されています。そのような場合の救済措置として新設されたのが「相続人申告登記」です。これは、登記簿上の所有者が亡くなったことと、自分がその相続人であることを法務局に申し出ることで、暫定的に義務を履行したものとみなされる制度です。しかし、これはあくまで応急処置であり、最終的に誰が不動産を継ぐかが決まった後は、再びその決定から3年以内に正式な登記を行う必要があります。

正当な理由なき懈怠には10万円以下の過料?罰則規定の詳細

「義務化」という以上、そこには当然ペナルティが存在します。正当な理由なく、期限である3年以内に相続登記を怠った(懈怠:けたい)場合、10万円以下の過料(行政罰)が科される可能性があります。

ここで多くの読者が不安に思うのが「どのようなプロセスで罰金が科されるのか」という点でしょう。実務上は、いきなり過料が請求されるわけではありません。まず、法務局から相続人に対して登記を促す「催告書」が届きます。この催告に応じず、なおかつ放置し続けた場合に、裁判所を通じて過料の通知が送られる流れとなります。

「正当な理由」として認められる主なケースには、以下のようなものがあります。

- 相続人が極めて多数に上り、戸籍収集や所在確認に著しい時間を要する場合

- 遺言の有効性や遺産分割について裁判(訴訟)で争っている場合

- 相続人自身が重病や認知症などで手続きが物理的に不可能な場合

逆に、「忙しかった」「手続きが面倒だった」「固定資産税は払っているからいいと思った」といった理由は正当な理由とはみなされません。また、登記義務化に伴い、住所や氏名の変更登記も2026年までに順次義務化される予定となっており、国による不動産管理の適正化は今後ますます強化されます。

「誰が相続人か」を確定させるための戸籍調査と法定相続分の考え方

手続きを進める上で、論理的な最初の壁となるのが「相続人の確定」です。親が亡くなった際、配偶者や子供がいる場合はシンプルに見えますが、法律上の手続きにおいては「客観的な証明」がすべてです。

具体的には、被相続人(亡くなった親)の「出生から死亡までの連続した戸籍謄本・除籍謄本・改製原戸籍」をすべて取得しなければなりません。これにより、隠れた認知児童や前妻との子供、あるいは養子の有無を完全に洗い出します。一人でも相続人を見落とした状態で作成された遺産分割協議書は法的に無効となるため、この調査には一切の妥協が許されません。

相続人が確定した後は、民法で定められた「法定相続分」を確認します。これは、遺産分割協議が整わない場合の目安となる取得割合です。

| 相続人の組み合わせ | 法定相続分の割合 |

|---|---|

| 配偶者と子供 | 配偶者 1/2、子供 1/2(子供が複数なら1/2を人数で等分) |

| 配偶者と直系尊属(親) | 配偶者 2/3、親 1/3 |

| 配偶者と兄弟姉妹 | 配偶者 3/4、兄弟姉妹 1/4 |

不動産は現金と異なり、物理的に切り分けることが困難です。そのため、この法定相続分を基準としつつ、誰がその土地や家を引き継ぐのか、あるいは売却して分けるのかを協議していくことになります。

遺言書がある場合とない場合での手続き優先順位と法的な違い

不動産相続の進め方は、親が「遺言書」を残していたかどうかで180度変わります。実務上、遺言書の有無は遺産分割協議に優先します。

1. 遺言書がある場合

遺言書は故人の最後の意思表示であり、法的に非常に強い効力を持ちます。内容に「長男に実家を相続させる」とあれば、原則として他の相続人の同意を得ることなく、その遺言書と戸籍、印鑑証明等をもって単独で相続登記を行うことが可能です。ただし、遺言書には「自筆証書遺言」と「公正証書遺言」があり、前者の場合は家庭裁判所での「検認」という手続き(遺言書の偽造・変造を防ぐための確認作業)が必要になります。※法務局の保管制度を利用した自筆証書遺言は検認不要です。

2. 遺言書がない場合

この場合は、相続人全員による「遺産分割協議」が必須となります。一人でも欠けたり、反対したりする人がいれば協議は成立しません。全員が合意に達した証として「遺産分割協議書」を作成し、全員が実印を押印して印鑑証明書を添付します。これが、不動産の名義変更を行うための「原因証書」となります。

このように、不動産相続の全体像は、最新の「登記義務化」という時間的制約を守りつつ、正確な戸籍調査に基づき、遺言書の有無に沿って進めていくという構造になっています。次章からは、具体的にどのような書類を揃え、どのようなステップで法務局へ申請を行うのか、その実務の詳細をマスターしていきましょう。

【実務ステップ】不動産の名義変更(相続登記)を完了させる全手順

不動産相続の全体像を把握したところで、ここからは具体的な「名義変更(相続登記)」の実務プロセスを解説します。登記手続きは、専門的な知識が必要なため司法書士に依頼するのが一般的ですが、書類の収集などは相続人自身で行う必要があります。一歩ずつ確実に進めるための5つのステップを確認していきましょう。

ステップ1:出生から死亡まで連続した戸籍謄本等の収集と相続人関係図の作成

名義変更の第一歩は、法的に誰が相続人であるかを証明するための書類収集です。ここで最も手間がかかるのが、被相続人(亡くなった親)の「出生から死亡までの連続した戸籍謄本等」の収集です。

日本の戸籍は、法改正による「改製」や、結婚・転籍による「編製」が繰り返されています。現在の戸籍謄本(全部事項証明書)だけでは、過去に遡ったすべての親族関係を証明できません。そのため、以下の書類を本籍地の市区町村役場で取得します。

- 除籍謄本:死亡により全員がいなくなった戸籍

- 改製原戸籍(はらこせき):法改正によって書き換えられる前の旧戸籍

本籍地が遠方の場合は郵送請求を利用しますが、転籍を繰り返している場合は複数の自治体へ順次請求する必要があり、完了まで数週間を要することも珍しくありません。これらの戸籍を読み解き、「相続人関係図」を作成することで、法務局での審査がスムーズになります。また、相続人全員の現在の「戸籍抄本」も必要となるため、併せて準備しましょう。

ステップ2:トラブルを防ぐ「遺産分割協議書」の作成ルールと実印・印鑑証明の準備

遺言書がない場合、不動産を誰がどのような割合で相続するかを話し合う「遺産分割協議」を行い、その結果を「遺産分割協議書」にまとめます。この書類は、後のトラブルを防ぐだけでなく、登記申請における最重要の証拠書類となります。

遺産分割協議書作成の厳格なルールは以下の通りです。

- 不動産の表示:登記簿謄本(全部事項証明書)の記載通りに正確に記述する(住所ではなく「地番」や「家屋番号」を記載)。

- 明確な意思表示:「相続人〇〇が取得する」と明記する。

- 全員の署名・実印:相続人全員が署名し、必ず市区町村に登録している「実印」を押印する。

この協議書には、発行から3ヶ月以内(登記実務上は期限なしとされることが多いですが、金融機関等では3ヶ月以内を求められます)の相続人全員の印鑑証明書を添付します。一通でも欠けていたり、認印であったりした場合は、法務局で受理されません。

ステップ3:法務局への登記申請書類の作成方法(原因証書・委任状・申請書)

必要書類が揃ったら、いよいよ「登記申請書」を作成します。申請書は法務局のホームページから雛形をダウンロードできますが、記載ミスがあると補正(修正)のために何度も法務局へ足を運ぶことになります。

主に構成される書類セットは以下の通りです。

- 登記申請書:登記の目的(所有権移転)、原因(相続)、相続人の氏名などを記載したもの。

- 原因証書:遺産分割協議書や遺言書、または相続を証明する戸籍謄本一式。

- 住所証明書:新たに名義人となる相続人の住民票。

- 委任状:司法書士に依頼する場合や、親族が代理で申請する場合に必要。

特に「原因」の項目は、遺言があれば「相続」、遺産分割協議の結果であればその「協議成立日」が基準となるなど、専門的な判断が求められます。また、古い権利証(登記済証)は相続登記において必須ではありませんが、物件の特定のために参照資料として用意しておくと安心です。

ステップ4:登録免許税(固定資産税評価額の0.4%)の計算と納付方法

登記申請には、国に納める税金である「登録免許税」がかかります。この税額を計算するために、最新の「固定資産税評価証明書」が必要です。

計算式は以下の通りシンプルです。

登録免許税額 = 固定資産税評価額 × 0.4%

(例:評価額3,000万円の不動産なら、12万円)

ただし、1,000円未満の端数は切り捨て、算出された税額が1,000円に満たない場合は1,000円を納付します。また、免税措置として、数次相続などで亡くなった方が本来受けるべきだった登記については、一定の条件下で非課税となる特例(2025年3月31日まで、土地のみ対象)もあります。納付は、申請書に収入印紙を貼付する方法か、専用の納付書で銀行から振り込む方法が一般的です。評価証明書は、毎年4月に送られてくる「課税明細書」でも代用可能ですが、法務局によっては原本を求める場合もあるため注意が必要です。

ステップ5:管轄法務局へのオンライン・郵送・窓口申請と登記識別情報の受領

すべての準備が整ったら、不動産の所在地を管轄する法務局へ申請します。申請方法は大きく分けて3つあります。

- 窓口申請:直接持参する方法。その場で形式的な不備をチェックしてもらえる利点がある。

- 郵送申請:書留等で送付する方法。遠方の不動産でも手続き可能。

- オンライン申請:専用ソフトやマイナンバーカードを利用。司法書士が主に行う方法。

申請から登記完了(「校了」と呼びます)までは、通常1週間から2週間程度かかります。登記が完了すると、新たな権利の証明書である「登記識別情報(12桁の英数字が記載された書面)」が発行されます。これは従来の「権利証」に相当する極めて重要な情報で、将来その不動産を売却したり担保に入れたりする際に必ず必要になります。再発行は一切不可能なため、法務局から発行されたシールが貼られた状態で、厳重に保管してください。併せて「登記完了証」も発行され、これをもって名義変更の全工程が終了となります。

放置は厳禁!親名義の不動産を放置し続けることで発生する5つの重大リスク

不動産の名義変更手続きは、日常生活の忙しさや精神的な負担から、つい後回しにされがちな領域です。しかし、名義変更をせずに親名義のまま放置することは、時が経てば経つほど解消が困難になる「負の連鎖」を招きます。ここでは、放置し続けることで直面する具体的かつ深刻な5つのリスクを、実務的な視点から深掘りします。

数次相続の罠:相続人が雪だるま式に増え、売却や活用が不可能になる恐怖

名義変更を放置している間に、次の相続(数次相続)が発生することが最大のリスクです。例えば、父が亡くなり、名義を母や子供に変えないまま数年が経過し、その間に母や長男も亡くなってしまったケースを想像してください。

この場合、当初は家族数人だけの話し合いで済んだはずの遺産分割が、亡くなった兄弟の配偶者や子供(甥・姪)、さらにはその先の親族へと権利が分散していきます。これを「数次相続」と呼び、放置期間が10年、20年と長引くほど、会ったこともない遠方の親族が法定相続人として加わることになります。不動産の売却や解体には相続人全員の同意と実印が必要であるため、一人でも連絡が取れなかったり、認知症などで判断能力がなかったり、あるいは印鑑代としての見返りを要求する人が現れたりした時点で、その不動産は物理的・法的に「動かせない負債」へと変貌します。

固定資産税の支払い義務と「特定空家」指定による6倍増税のリスク

不動産の名義が亡くなった親のままであっても、市区町村は戸籍等から相続人を特定し、固定資産税の納付書を送付します。名義を変えていないからといって税金を免れることはできず、むしろ「空家等対策の推進に関する特別措置法」による厳しいペナルティが待ち構えています。

適切な管理がなされず、倒壊の恐れや衛生上有害と判断された空き家は「特定空家」に指定される可能性があります。特定空家に指定され、行政からの改善勧告を受けると、土地に対する固定資産税の優遇措置(住宅用地の特例)が解除されます。その結果、土地の固定資産税は最大で6倍、都市計画税は最大で3倍に跳ね上がります。名義変更を惜しんだ結果、毎年多額の維持費を垂れ流し続けることになるのです。

不動産の価値下落と管理責任:近隣トラブルによる損害賠償と維持コスト

空き家状態のまま放置された親名義の不動産は、急速に劣化が進みます。資産価値が下落するだけでなく、管理不全に起因する法的責任(工作物責任)を相続人が負うことになります。

- 倒壊・落下事故:老朽化した屋根瓦や外壁が剥がれ落ち、通行人に怪我をさせた場合の損害賠償。

- 火災リスク:放火や乾燥による火災。火災保険の更新を忘れていたり、名義変更前で支払いが滞っていたりすると、すべて自己負担となる恐れがあります。

- 衛生・治安の悪化:害虫の発生、不法投棄、不審者の侵入などによる近隣住民からの苦情。

これらのトラブルが発生した際、名義が確定していないと責任の所在が曖昧になり、親族間でのなすりつけ合いが発生し、修復費用以上に深刻な人間関係の亀裂を生む要因となります。

災害時の補償金が受け取れない?法的権利が確定していない物件の脆弱性

地震や台風などの自然災害によって不動産が被害を受けた際、名義変更の放置は公的支援の障壁となります。自治体から発行される「り災証明書」の申請や、国からの被災者生活再建支援金の受け取りにおいて、所有者本人の名義であることが前提とされる場面が多いためです。

また、相続登記がなされていない不動産は、公的な区画整理や公共事業による立ち退き・収用が発生した際、補償金の支払い先が確定できず、供託(国に預けられること)されてしまうケースがあります。いざという時に、親が残してくれた資産を自分たちの生活再建のために使えないという事態は、相続人にとって致命的な不利益となります。

融資の担保にできない・リフォームができない等の権利制限の実態

不動産を活用して新たなスタートを切ろうとしても、名義が親のままであれば、金融機関は一切の融資に応じません。これは「対抗要件」が備わっていないためです。

- 担保提供の不可:不動産を担保に住宅ローンを組んだり、事業資金を借りたりすることができません。

- 大規模リフォームの制限:リフォームローンを組む際も、所有者本人であることを証明する必要があります。

- 売却・譲渡の不可:当然ながら、買い手が見つかっても登記名義を変更できない物件を買う人はいません。売買契約を結ぶには、必ず前提として相続登記を完了させておく必要があります。

このように、名義変更の放置は「資産の凍結」と同義です。2024年からの義務化という外的な圧力だけでなく、自分たちの財産を守り、有効に活用するという内面的な利点からも、迅速な名義変更がいかに重要であるかをご理解いただけるはずです。

相続した不動産にかかる「税金」の正体と賢い節税メソッド

不動産相続は、登記手続きを終えれば完了というわけではありません。次に待ち構えているのが「税金」の問題です。相続発生時にかかる相続税はもちろん、相続した不動産を将来売却する際にかかる譲渡所得税まで、出口を見据えたトータルな視点が欠かせません。ここでは、数百万から一千万円単位で納税額が変わる可能性のある、実務的な節税メソッドを詳しく解説します。

相続税の基礎控除と評価額算出:小規模宅地等の特例で80%減額を狙う

まず把握すべきは、自分に相続税がかかるかどうかです。相続税には「3,000万円 + 600万円 × 法定相続人の数」という基礎控除があります。例えば、相続人が子供2人の場合、4,200万円までは非課税です。不動産の価値はこの判断において大きな比重を占めますが、実務上は「路線価」や「倍率方式」を用いて評価額を算出します。

この評価額を劇的に下げる最強の武器が「小規模宅地等の特例」です。亡くなった親の自宅を、同居していた親族や一定の要件を満たす親族が相続する場合、土地の評価額を最大330平方メートルまで80%減額できる制度です。

(例:5,000万円の土地評価額が、特例適用で1,000万円まで圧縮される)

ただし、この特例を受けるには「相続税の申告期限まで居住し、かつ所有し続けること」などの厳しい要件があります。同居していない親族であっても、いわゆる「家なき子特例」が適用されるケースもありますが、適用の可否によって納税額が天と地ほど変わるため、慎重な確認が必要です。

「取得費加算の特例」で売却時の譲渡所得税を大幅に圧縮する戦略

相続税を支払って不動産を引き継いだ後、その不動産を早期(相続開始の翌日から3年10ヶ月以内)に売却する場合に使えるのが「相続財産を譲渡した場合の取得費加算の特例」です。

通常、不動産を売却して利益(譲渡益)が出ると、その利益に対して約20%〜39%の譲渡所得税がかかります。この特例を利用すると、「支払った相続税のうち、売却した不動産に対応する金額」を、経費(取得費)として売却代金から差し引くことができます。

これにより、課税対象となる利益を圧縮し、実質的に「相続税と所得税の二重課税」を回避することが可能です。相続税の納税資金を確保するために売却を検討している方にとって、この特例の期限内(3年10ヶ月以内)に売却を完了させることは、実務上極めて重要な戦略となります。

空き家売却の3,000万円特別控除:適用条件と期限、耐震基準の注意点

親が一人で暮らしていた実家を相続し、空き家になった状態で売却する場合、「被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例」が適用できる可能性があります。これは、譲渡所得から最大3,000万円を控除できる制度です。

非常に魅力的な特例ですが、適用には「非常に高い壁」が設定されています。

- 建築時期:1981年(昭和56年)5月31日以前に建築された建物であること(旧耐震基準)。

- 耐震要件:売却時に現行の耐震基準を満たしていること、または解体して更地として売却すること。

- 相続開始から3年を経過する日の属する年の12月31日までに売却すること。

特に「昭和56年以前」という築年数制限があるため、築浅の物件には使えません。また、売却前にリフォームして貸し付けたり、一時的に住んだりすると適用外になるため、相続直後からの計画的な判断が求められます。

二次相続まで見据えた名義選定:配偶者居住権の活用と将来の税負担シミュレーション

目先の税金だけでなく、将来「残された親(配偶者)」が亡くなった時の「二次相続」まで考えた名義選定が重要です。一次相続で配偶者がすべての財産を相続すれば、配偶者の税額軽減(1億6,000万円まで非課税)で今の税金はゼロになりますが、二次相続時に子供たちが多額の税金を背負う「二次相続の罠」に陥ることがあります。

ここで活用を検討したいのが「配偶者居住権」です。これは「自宅に住み続ける権利(居住権)」と「所有権」を分離して相続する仕組みです。

配偶者が居住権のみを持つことで、自宅の評価額を抑えつつ生活の場を確保し、所有権はあらかじめ子供が相続しておくことで、二次相続時の課税対象額を最小限に抑えることが可能です。二次相続は一次相続よりも基礎控除額が少なくなるため、親族全体のトータルな税負担をシミュレーションしておくことが「賢い相続」の要諦です。

地方の土地売却に有効な「低未利用土地等の100万円控除」の要件

地方にある親名義の古い宅地や原野など、売却価格が低い不動産を相続した場合、前述の3,000万円控除などは使い勝手が悪いことがあります。そこで注目すべきが「低未利用土地等の長期譲渡所得の特別控除」です。

以下の条件を満たせば、譲渡所得から最大100万円を控除できます。

- 売却価格:土地と建物の合計額が500万円以下(一定の地域では800万円以下)であること。

- 所有期間:売却した年の1月1日時点で所有期間が5年を超えていること(相続の場合は親の所有期間を引き継げます)。

- 利用実態:都市計画区域内にある低未利用土地(空き地や空き家)であること。

「売っても税金でほとんど持っていかれる」という懸念を払拭し、地方の不動産の流動性を高めるための制度です。大規模な特別控除の要件に当てはまらない場合でも、諦めずにこうした小規模な特例を積み重ねることで、手元に残る現金を最大化させることができます。

兄弟・親族トラブルを回避する「分ける」ための3つの解決戦略

相続において最も紛争が起きやすいのが「不動産の分割」です。現金のように1円単位で切り分けることができないため、相続人間で主張が食い違い、長年連れ添った兄弟が絶縁状態になるケースも少なくありません。しかし、不動産には法的に認められた「3つの分割手法」があり、それぞれのメリット・デメリットを正しく理解して選択することで、不公平感を解消し、円満な解決を図ることが可能です。

「換価分割」のメリット:不動産を売却して現金で1円単位まで公平に分ける

「換価分割(かんかぶんかつ)」とは、相続した不動産を第三者に売却し、諸経費を差し引いた後の現金を相続人で分け合う方法です。実家に戻る予定の相続人がおらず、全員が「公平な現金」を求めている場合に最も推奨される戦略です。

- メリット:1円単位で正確に分割できるため、不公平感が一切残りません。また、売却代金の中から葬儀費用や固定資産税、相続税などを支払うことも可能です。

- デメリット:住み慣れた実家を完全に手放すことになるため、思い入れの強い相続人がいる場合は同意を得るのが困難です。また、売却には相続人全員の協力が必要であり、測量や解体などの手間と時間がかかります。

実務上の注意点として、売却時には「譲渡所得税」が発生する可能性があることを忘れてはいけません。また、代表者一人の名義にしてから売却する方法もありますが、贈与税とみなされるリスクを避けるため、遺産分割協議書には必ず「換価分割のために便宜上、代表者が相続する」旨を明記する必要があります。

「代償分割」の実務:特定の相続人が継ぎ、他の相続人に現金(代償金)を支払う方法

「代償分割(だいしょうぶんかつ)」とは、長男などの特定の相続人が不動産を単独で相続し、その代わりに、自分の手持ち資金から他の相続人に対して「代償金」を支払う方法です。「実家を守りたい相続人」と「現金が欲しい相続人」の両者がいる場合に非常に有効な手段です。

- メリット:不動産をバラバラにすることなく、特定の人が住み続けたり活用したりできる点です。

- デメリット:不動産を引き継ぐ相続人に、まとまった現金の支払い能力(資力)がなければ成立しません。また、不動産の「時価」をいくらと見積もるかで揉めることが多く、納得感のある評価額の設定が鍵となります。

代償分割を成功させるコツは、あらかじめ生命保険(死亡保険金)を代償金の原資として準備しておくことや、不動産鑑定士による客観的な評価書を利用することです。評価額の基準を「固定資産税評価額」にするか「時価(実勢価格)」にするかによって代償金の額が大きく変わるため、事前に合意形成が必要です。

「現物分割」と「共有持分」の危険性:将来の紛争の火種を残さないための決断

「現物分割(げんぶつぶんかつ)」は、広大な土地を分筆(切り分け)してそれぞれが所有する方法です。また、これとは別に「共有持分(きょうゆうもちぶん)」として、一つの不動産を複数人の名義で持ち合うことも法的には可能です。

しかし、専門家の立場から言えば、「共有持分」にすることだけは絶対に避けるべきです。共有状態になると、将来その不動産を売却したり、リフォームしたり、貸し出したりする際に、共有者全員の同意が必要になります。誰か一人が反対したり、将来的に共有者の誰かが亡くなってさらに相続が発生したりすると、権利関係が複雑怪奇になり、もはや誰の手にも負えない「死んだ土地」になってしまいます。

現物分割についても、道路に面していない土地(再建築不可)が生まれてしまったり、形状によって極端に資産価値に差が出たりするため、都市部の住宅地などでは現実的な選択肢になりにくいのが実情です。

親族間で合意が得られない場合の「寄与分」と「特別受益」の法的な調整術

協議が平行線をたどる主な原因は、「感情的な不公平感」です。これを法的に調整する考え方が「寄与分」と「特別受益」です。

- 寄与分(きよぶん):「長年親を介護した」「親の商売を無償で手伝った」など、親の財産の維持・増加に特別の貢献をした相続人が、自分の相続分を上乗せして主張できる制度です。

- 特別受益(とくべつじゅえき):「生前に住宅購入資金を出してもらった」「特定の兄弟だけ留学費用を出してもらった」など、親から生前に受けた特別な利益を「相続財産の前渡し」とみなして、相続分から差し引く考え方です。

これらは主観的な主張になりやすいため、「介護日記」や「通帳の履歴」などの具体的な証拠が不可欠です。感情的な「自分の方が苦労した」という訴えだけでは、法的な協議において認められることは困難です。

調停や裁判を避けるための、第三者(弁護士・司法書士)による交渉介入の重要性

兄弟間での話し合いが一度こじれると、当事者同士では解決が不可能です。過去の恨みつらみが爆発し、出口の見えない泥沼に陥ります。そのような事態を防ぐためには、早期に弁護士や司法書士などの専門家を介在させることが最も賢明な判断です。

第三者が介入するメリットは、以下の3点に集約されます。

- 客観的な事実確認:感情を排し、法的な証拠と数値に基づいて協議を整理できる。

- 妥当な落とし所の提示:過去の裁判例や実務経験から、双方が納得しやすい和解案を提案できる。

- 精神的な負担の軽減:嫌な相手と直接連絡を取る必要がなくなり、日常生活の平穏を取り戻せる。

裁判所での「遺産分割調停」になると、解決まで1年〜2年以上かかることも珍しくありません。費用も時間も膨大になります。調停という最終手段に至る前に、不動産のプロや法律のプロを味方につけ、合意のロードマップを作成することが、家族の未来を守るための第一歩となります。

負債にしないための「出口戦略」:売却・活用・国庫帰属の選択基準

相続した不動産を「資産」として次世代に繋げるか、あるいは「負債(負動産)」として家族の負担にしてしまうかは、相続発生直後の「出口戦略」の成否にかかっています。特に地方の古い実家や維持費ばかりがかかる土地については、感情的な執着を一度脇に置き、客観的なコストとリスクに基づいた出口の見極めが必要です。ここでは、近年注目されている新制度から、損をしないための具体的な活用・処分の判断基準までを網羅的に解説します。

「相続土地国庫帰属制度」:いらない土地を国に返還するための要件と負担金

2023年4月からスタートした「相続土地国庫帰属制度」は、相続によって取得したものの、使い道がなく手放したい土地を国が引き取ってくれる画期的な制度です。しかし、「どんな土地でも引き取ってもらえる」わけではありません。国が管理不全による将来のコストを嫌うため、非常に厳しい却下・不承認要件が設定されています。

主な却下要件(入り口で断られる条件)は以下の通りです。

- 建物が建っている土地(解体して更地にする必要があります)

- 担保権や使用収益権が設定されている土地

- 他人の利用が予定されている土地(通路など)

- 土壌汚染がある土地

- 境界が明らかでない土地、所有権の帰属に争いがある土地

さらに、審査を通過しても「負担金」の納付が必要です。この負担金は、原則として土地の管理費10年分に相当する額で、宅地や農地、森林といった区分ごとに算出されます。一般的な宅地であれば20万円が基本ですが、面積や場所によってはそれ以上の額になるケースもあります。申請には1筆あたり1万4,000円の手数料もかかるため、「事前の更地化コスト+負担金」を払ってでも手放す価値があるか、民間の売却可能性と比較検討することが重要です。

早期売却を成功させるための仲介会社選びと「業者買取」の使い分け

不動産を現金化する際、最も一般的な「仲介」と、スピード重視の「業者買取」のどちらを選ぶべきかは、その不動産の市場性とあなたの事情によって決まります。

1. 仲介による売却:

市場価格での売却を目指す方法です。高く売れる可能性がありますが、買い手が見つかるまで数ヶ月から1年以上かかることもあります。成功の鍵は「地元の売却実績が豊富な仲介会社」を選ぶことです。大手だけでなく、そのエリアの再開発情報や過去の成約事例を熟知している地元の不動産業者に相談することで、適正な売り出し価格の設定が可能になります。

2. 業者買取:

不動産会社が直接買い取る方法です。仲介手数料がかからず、最短数日で現金化できるのが最大のメリットです。また、契約不適合責任(売却後の不具合に対する責任)が免除されるケースが多く、古い実家を現状のまま手放したい場合に適しています。ただし、売却価格は市場価格の7割〜8割程度に下がるのが一般的です。

「相続税の納付期限が迫っている」「遠方で管理が限界」という場合は買取を、「少しでも多くの遺産を確保したい」場合は仲介を選択するという使い分けが実務上の定石です。

賃貸運用・リノベーションの損益分岐点:収益性と空き家リスクの評価法

「思い入れのある家を売りたくない」という場合に検討されるのが賃貸運用です。しかし、安易なリノベーションは投資回収ができず、赤字を垂れ流す原因になります。判断の基準となるのは「実質利回り」と「将来の修繕コスト」です。

利回りの計算には、表面的な家賃収入だけでなく、以下の経費を必ず含めてシミュレーションしてください。

- 固定資産税・都市計画税

- 火災保険料・地震保険料

- 賃貸管理会社への委託手数料(家賃の5%程度)

- 入居者退去時の原状回復費および空室期間の損失

特に築30年以上の木造住宅の場合、耐震補強や水回りの刷新で500万円〜1,000万円単位の費用がかかることもあります。その投資額を「何年で回収できるか」を考え、回収に15年以上かかるようであれば、運用のリスクが非常に高いと言わざるを得ません。賃貸需要が低い地域では「空室リスク」が最大のリスクとなるため、近隣の類似物件の成約状況を綿密に調査する必要があります。

自治体の空き家バンクと補助金制度を活用した賢い処分・譲渡の進め方

民間の不動産会社が取り扱いたがらないような低廉な物件や地方の物件でも、自治体が運営する「空き家バンク」を通じて「0円譲渡」や「格安売却」ができる場合があります。空き家バンクは、移住希望者と空き家所有者をマッチングさせる公的な制度です。

また、多くの自治体では空き家の解消に向けて以下のような補助金制度を設けています。

- 解体補助金:古い空き家の解体費用を一部(数十万円〜100万円程度)補助。

- 改修補助金:移住者が住むためのリフォーム費用を補助。

- 家財道具処分補助金:家の中に残った遺品やゴミの処分費用を補助。

これらの制度は予算に限りがあり、年度途中で受付終了となることも多いため、相続が発生した地域の役所の「建築指導課」や「空き家対策担当」へ早めに相談に行くことが、コストを抑えた出口戦略の要となります。

最終手段としての「相続放棄」:全財産を手放すリスクと3ヶ月の期限

不動産だけでなく、親に借金がある場合や、明らかに不動産の管理コストが他の資産を上回る場合の最終手段が「相続放棄」です。相続放棄をすれば、最初から相続人でなかったことになり、不動産の登記義務や固定資産税の支払い義務から解放されます。

ただし、以下の3点には極めて強い注意が必要です。

- 「3ヶ月以内」の厳格な期限:自己のために相続の開始があったことを知った時から3ヶ月以内に家庭裁判所へ申し立てる必要があります。

- 「全財産」の放棄:不動産だけを放棄することはできません。預貯金や貴金属など、すべてのプラスの財産も同時に手放すことになります。

- 管理継続義務:相続放棄をしても、次の相続人(あるいは相続財産清算人)が管理を始められるようになるまでは、引き続きその不動産を管理しなければならない法的責任が残る場合があります(改正民法第940条)。

もし「放棄したい」と考えていても、1円でも親の預金を使ったり、遺品を勝手に処分したりすると「単純承認」とみなされ、相続放棄ができなくなる恐れがあります。判断に迷う場合は、一刻も早く専門家に相談し、法的な「熟慮期間」の延長を申し立てるなどの対策を講じるべきです。

よくある質問(FAQ)

親が亡くなった後、不動産の名義変更はいつまでに行う必要がありますか?

2024年4月の法改正により、不動産を相続で取得したことを知った日から「3年以内」に相続登記を行うことが義務化されました。このルールは、制度開始以前に発生していた未登記の相続不動産についても適用されるため注意が必要です。もし遺産分割協議が長引くなどして期限内の登記が難しい場合は、新設された「相続人申告登記」を行うことで、暫定的に義務を履行したとみなされる救済措置もあります。

相続登記をせずに放置していると、どのようなデメリットがありますか?

主なデメリットは2点あります。一つは法的なペナルティで、正当な理由なく期限を過ぎた場合は「10万円以下の過料」を科される可能性があります。もう一つは資産価値のリスクです。名義変更を放置したまま次の相続が発生すると、相続人が雪だるま式に増えて売却や活用が困難になる「数次相続」の罠に陥ります。また、不動産を担保にした融資が受けられない、災害時の公的支援や補償金の受取がスムーズにいかないといった権利制限の実害も発生します。

不動産の相続手続きにはどのような書類が必要ですか?

主に「亡くなった親(被相続人)の出生から死亡までの連続した戸籍謄本一式」「相続人全員の戸籍謄本および印鑑証明書」「遺産分割協議書(実印を押印したもの)」「新たに名義人となる方の住民票」「固定資産税評価証明書」などが必要です。特に古い戸籍の収集は、本籍地の移動があると複数の自治体へ請求する必要があり、非常に時間がかかるため早めの準備を推奨します。司法書士に依頼する場合は、これらに加えて委任状が必要となります。

相続したくない不動産がある場合、どのような選択肢がありますか?

大きく分けて3つの選択肢があります。1つ目は、一定の要件を満たせば土地を国に返還できる「相続土地国庫帰属制度」の活用です。2つ目は「相続放棄」ですが、これは不動産だけでなく預貯金などすべての財産を手放す必要があり、相続開始から3ヶ月以内に申し立てる必要があります。3つ目は、自治体の「空き家バンク」や「業者買取」を利用した売却・譲渡です。地方の物件でも自治体の補助金制度(解体費用補助など)を併用することで、手出しの費用を抑えて処分できるケースがあります。

まとめ

親が亡くなった後の不動産相続は、感情的な整理がつかない中で進めなければならない大変な作業です。しかし、2024年4月から始まった「相続登記の義務化」により、もはや放置は許されない状況となりました。最後に、この記事で解説した重要なポイントを振り返りましょう。

- 相続登記は3年以内が義務:正当な理由のない放置には10万円以下の過料が科されるリスクがあります。

- 放置は負債の始まり:数次相続による権利の複雑化や、特定空家指定による固定資産税の最大6倍増税など、放置は百害あって一利なしです。

- 節税特例を賢く活用:「小規模宅地等の特例」や「3,000万円控除」の適用可否で、納税額は数百万円単位で変わります。

- 円満解決には分割戦略を:換価分割・代償分割など、親族の状況に合わせた最適な手法を選び、争族を回避しましょう。

- 「負動産」にしない出口戦略:売却・賃貸・国庫帰属など、不動産の資産価値と維持コストを天秤にかけた冷静な判断が不可欠です。

不動産相続において、最も大きな敵は「先延ばし」です。時間が経てば経つほど、戸籍の収集は困難になり、親族間の合意形成も難しくなっていきます。親が大切に守ってきた資産を、あなたの代で「家族の重荷」に変えてしまわないよう、今すぐ行動を開始してください。

まずは、法務局や市区町村役場で「戸籍謄本」や「登記事項証明書」を取得し、現状を正確に把握することから始めましょう。もし自分一人で進めることに不安を感じるなら、司法書士や弁護士といった専門家へ相談するのも賢い選択です。一歩踏み出すその勇気が、あなたの大切な家族の未来と、受け継いだ資産を守ることにつながります。