「住宅ローンの返済が苦しい」「督促状が届いてどうすればいいか分からない」……。そんな不安を抱えながら、毎日を過ごしていませんか?せっかく手に入れたマイホームを手放すかもしれないという恐怖や、今後の生活への絶望感に押しつぶされそうになっている方も少なくないはずです。

しかし、住宅ローンの返済が困難になった際、ただ手をこまねいて「競売」を待つ必要はありません。あなたには「任意売却」という、前向きに再出発するための有力な選択肢が残されています。任意売却は、金融機関との合意のもと、競売よりも有利な条件で自宅を売却し、残った借金の返済計画まで立て直すことができる救済措置です。

この記事では、任意売却の仕組みといった基礎知識はもちろん、以下の内容について専門家の視点から徹底的に解説します。

- 任意売却と競売の決定的な違い(売却価格やプライバシー、引越し費用)

- 利用するメリットと、避けて通れないデメリット・リスクの真実

- 相談から決済完了までの具体的なステップと成功のポイント

- 2026年現在の最新情報を踏まえた、売却後の残債処理や生活再建の道筋

- 絶対に逃してはいけない任意売却のタイムリミット

住宅ローンの問題は、一人で悩んでいても解決しません。むしろ、時間が経過すればするほど、取れる選択肢は少なくなっていきます。なぜ「早めの検討」があなたの未来を救うのか、その理由をこの記事で見つけてください。

読み終える頃には、現状を打破するための具体的なアクションプランが見え、重くのしかかっていた心の負担が軽くなっているはずです。あなたの新しい生活を切り拓くための第一歩を、ここから踏み出しましょう。

任意売却の基礎知識:仕組みと通常の売却との決定的な違い

住宅ローンの返済が困難になった際、多くの人が最初に思い浮かべるのは「破産」や「競売」といった言葉かもしれません。しかし、不動産実務において最も推奨される解決策の一つが「任意売却(任売)」です。まずは、この制度がどのような仕組みで成り立っており、なぜ特別な手続きが必要なのか、その根幹部分を詳しく紐解いていきましょう。

任意売却(任売)とは?住宅ローン滞納時の救済措置としての役割

任意売却とは、住宅ローンの支払いが困難になった債務者(借り主)と、お金を貸している債権者(銀行などの金融機関)が合意の上で、不動産を競売にかけずに一般市場で売却することを指します。

本来、住宅ローンが残っている不動産には「抵当権」が設定されており、ローンを完済しなければこの権利を抹消することはできません。しかし、任意売却は「売却代金ではローンを完済できない(オーバーローン)」状態であっても、債権者が特別に抵当権の抹消を認め、一般の中古物件と同じように販売することを可能にします。これにより、競売という強制的な手続きを避け、債務者の精神的・経済的な負担を軽減する「救済措置」としての役割を果たしています。

通常の不動産売却(仲介)と任意売却を分ける「オーバーローン」の壁

「家を売るだけなら、普通の不動産屋に頼めばいいのでは?」と思われるかもしれませんが、そこには「オーバーローン」という高い壁が存在します。通常の不動産売却と任意売却の決定的な違いは、売却金額でローンを完済できるか否か、という点に集約されます。

| 比較項目 | 通常の不動産売却 | 任意売却 |

|---|---|---|

| ローンの状態 | 売却益で完済可能(アンダーローン) | 売却益で完済不可(オーバーローン) |

| 抵当権の抹消 | 全額返済と引き換えに自動的に抹消 | 全額返済できなくても、債権者の合意で抹消 |

| 所有者の自由度 | 自身の意思だけで価格決定・売却可能 | 債権者の承諾が必要(価格や配分に制限あり) |

| 諸経費の支払い | 自己資金または売却代金から支払う | 売却代金の中から差し引く交渉が可能 |

通常の売却では、所有者が自由に価格を決め、売れたお金でローンを全額返します。しかし、任意売却が必要なケースでは、市場価格で売ってもローンが数百万、数千万円単位で残ってしまうため、銀行の許可なく勝手に売ることができません。この「銀行との交渉」が発生するプロセスこそが、任意売却の特殊性です。

なぜ債権者(金融機関)の合意が必要なのか?抵当権抹消の仕組み

金融機関にとって、任意売却を認めることは「貸したお金を全額回収できないまま、担保を外す」という極めて異例な判断を意味します。それにもかかわらず、なぜ銀行はこの申し出に応じるのでしょうか?

その最大の理由は「回収効率の最大化」にあります。競売は法的手続きに時間がかかる上、売却価格が市場価格の6割〜7割程度まで下落することが一般的です。一方で、任意売却は一般市場で取引されるため、市場価格に近い8割〜9割程度の価格で売却できる可能性が高くなります。銀行としても、競売で安く叩き売られるよりは、任意売却で少しでも多くの債権を回収したほうが合理的だと判断するのです。

この合意形成のプロセスでは、単に「売らせてください」と頼むだけでなく、売却代金をどのように「配分」するかが重要になります。抵当権が複数設定されている場合や、税金の滞納による差し押さえがある場合などは、関係者全員のハンコ(合意)を取り付ける必要があり、高度な交渉力が求められます。

任意売却を選択すべきタイミング:競売開始通知が届く前の重要性

任意売却はいつでもできるわけではありません。この制度には厳格な「タイムリミット」が存在します。最も理想的なタイミングは、住宅ローンの滞納が始まる直前、あるいは滞納が始まってから3ヶ月以内、具体的には「競売開始決定通知」が届く前です。

住宅ローンを1〜2ヶ月滞納すると、銀行から督促状が届きます。その後、3〜6ヶ月程度で「期限の利益の喪失」という状態になり、借金の一括返済を求められます。この段階を過ぎると、銀行は保証会社へ代位弁済を請求し、いよいよ競売の手続きが動き出します。競売が開始されてからでも任意売却への切り替えは不可能ではありませんが、時間が経過するほど買主を見つける猶予がなくなり、交渉のカードも少なくなってしまいます。

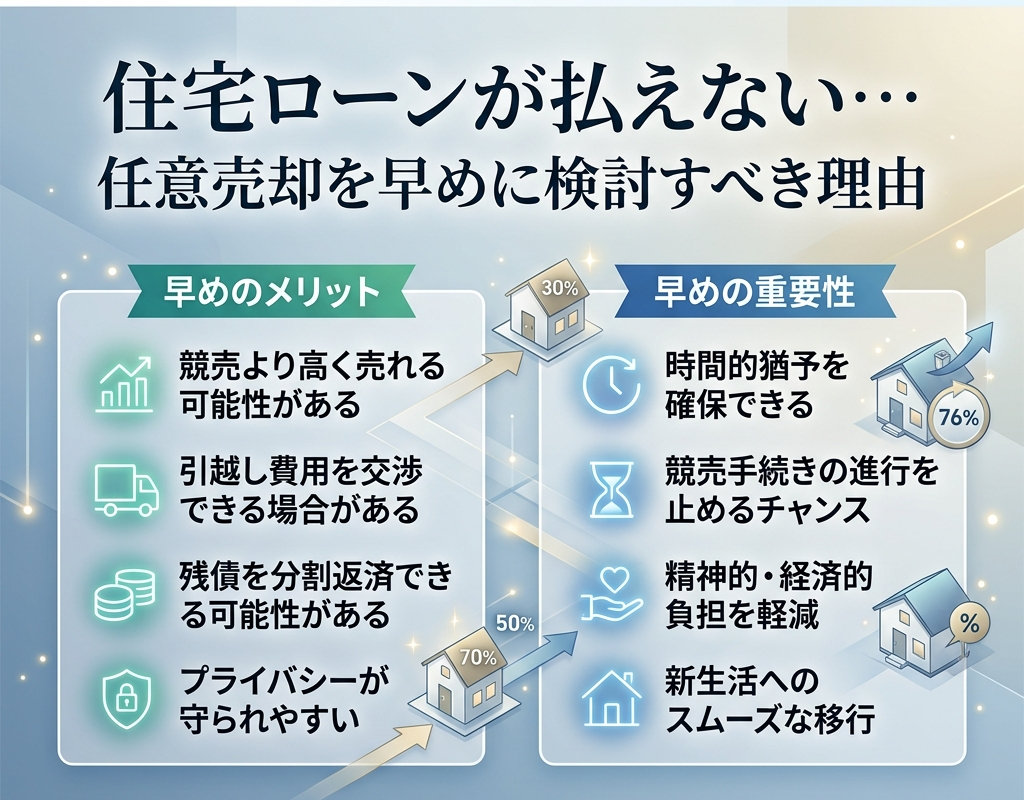

早めに検討を開始することで、以下のような余裕が生まれます。

- じっくりと買主を探し、より高い価格で売却できる可能性を高める

- 引越し時期について買主と柔軟に交渉できる

- 競売のネット公示(物件情報の公開)を避け、プライバシーを守れる

- 新生活のための引越し費用や生活資金の確保について、債権者と交渉する余地が広がる

「まだ大丈夫だろう」という油断が、最終的に強制退去という最悪の結果を招きかねません。競売の足音が聞こえ始める前に、専門家へ相談することが、人生を再建するための最も確実な近道となります。

【徹底比較】任意売却 vs 競売|売却価格・プライバシー・その後の生活

住宅ローンの返済が不可能になった際、行き着く先は「任意売却」か「競売」かの二択になります。どちらも「家を手放す」という点では同じですが、そのプロセスと結果には雲泥の差があります。多くの専門家が任意売却を強く勧める理由は、単なる売却手法の違いではなく、その後の人生の再建しやすさが圧倒的に異なるからです。ここでは、売却価格、プライバシー、引越し、残債という4つの重要項目から、両者の違いを徹底的に比較します。

売却価格の差:市場価格の8〜9割で売れる任意売却 vs 6割程度になる競売

最も大きな違いは、不動産がいくらで売れるかという「価格」です。任意売却は、一般的な中古物件として不動産市場に売り出されるため、市場価格の80%〜90%程度で取引されることが一般的です。買主は通常の住宅ローンを利用して購入する一般消費者であり、物件の価値が正当に評価されるからです。

対して競売は、裁判所が強制的に売却を行う手続きです。購入希望者は物件の内部を事前に内見することができず、瑕疵担保責任(隠れた欠陥に対する保証)も一切ありません。さらに、居住者が立ち退かないリスクも買主が負うことになるため、入札価格は極めて低く設定されます。結果として、競売での落札価格は市場価格の60%〜70%程度、場合によってはそれ以下にまで買い叩かれるケースも珍しくありません。

この「価格の差」は、そのまま「残った借金の額」に直結します。例えば、3,000万円のローン残債がある家が、市場価格2,500万円だったとしましょう。任意売却で2,200万円(市場の約9割)で売れれば残債は800万円ですが、競売で1,500万円(市場の約6割)になってしまえば、家を失った上に1,500万円もの借金が残ることになります。この差額こそが、その後の生活再建の難易度を決定づけるのです。

プライバシーへの影響:近所に知られず売却できる理由とネット公示のリスク

「住宅ローンを払えなくなったことを近所に知られたくない」という心理的障壁は非常に高いものです。任意売却の場合、販売活動は通常の中古物件と同じ方法で行われます。近隣住民には「普通の住み替えのための売却」に見えるため、滞納の事実を知られるリスクは極めて低いと言えます。

一方、競売はプライバシーが完全に失われると言っても過言ではありません。競売の手続きが始まると、裁判所の「不動産競売物件情報サイト(BIT)」などに、物件の外観写真、内部写真、地図、そして「競売物件であること」が実名と共に広く公開されます。最近では、不動産業者がこの情報を元にチラシを撒いたり、直接訪問してきたりすることも増えており、周囲に知られるのは時間の問題となります。

また、競売では裁判所の執行官が現地調査に訪れ、家の中を撮影したり近隣に聞き込みを行ったりすることもあります。精神的な安寧を守り、何事もなかったかのように新しい生活へ移行できるのは、任意売却の大きなメリットです。

引越し時期と費用の交渉:居住者の意思が反映されるか、強制執行されるか

家を離れる際の「立ち退き」についても、任意売却と競売では対応が真逆です。任意売却は「自分の意思で売る」契約であるため、引越し時期について買主と相談し、ある程度の融通を利かせることが可能です。お子さんの通学や仕事の都合を考慮したスケジュール調整が期待できます。

さらに、任意売却では売却代金の中から「引越し費用」を捻出してもらうよう、債権者(銀行)と交渉することができます。本来、売却代金は全額ローンの返済に充てられるべきものですが、債務者の生活再建を支援する名目で、数十万円程度の引越し代が認められるケースが多いのです。

対して競売は、有無を言わさない「強制執行」が待っています。落札者が代金を納付した時点で所有権は移転し、旧所有者は不法占拠者の扱いになります。引越し代が出ることは100%ありません。もし居座り続ければ、執行官による強制解錠と荷物の運び出しが行われ、その費用(数十万円〜)までもが債務者の負担として請求されるという、悲惨な結末を迎えることになります。

遅延損害金と残債の圧縮:将来の返済負担に与えるインパクトの比較

最後に、売却後に残った借金(残債)の取り扱いです。住宅ローンを滞納すると、通常の金利(1%前後)ではなく、年14%前後という高い「遅延損害金」が発生します。競売は手続きに1年近くかかることも多く、その間に雪だるま式に借金が膨れ上がっていきます。

任意売却は、競売よりも迅速に取引を完了させることができるため、遅延損害金の膨張を最小限に抑えることが可能です。また、債権者との合意プロセスの中で、将来の返済計画についても現実的な話し合いが行われます。「月々5,000円〜1万円程度の分割払い」など、現在の収入に見合った無理のない返済条件を認めてもらえるのは、任意売却ならではの利点です。

競売の場合、債権者との対話が一切ないまま手続きが進むため、残債についても機械的に一括返済を求められたり、給与の差し押さえに踏み切られたりするリスクが高まります。任意売却を選択することは、ただ家を売るだけでなく、債権者との「対話の窓口」を維持し、破綻した家計をソフトランディングさせるための戦略的な選択なのです。

任意売却のメリット・デメリットと避けて通れないリスクの真実

任意売却は住宅ローン滞納者にとっての「救済策」ですが、魔法の杖ではありません。確かなメリットがある一方で、無視できないデメリットやリスクも確実に存在します。手続きを進める前に、それらを正しく理解しておくことは、売却後の後悔を防ぎ、生活再建を確かなものにするために不可欠です。ここでは、表面的な情報だけでなく、実務上の「真実」について踏み込んで解説します。

任意売却の5大メリット:引越し代の確保、固定資産税の清算、残債の分割返済

任意売却が競売よりも圧倒的に選ばれる理由は、具体的な経済的・精神的メリットが多岐にわたるからです。特に大きな5つの利点を見ていきましょう。

- 引越し代の捻出交渉が可能:売却代金の中から「控除費用」として、最大30万円程度の引越し代を確保できる可能性があります。本来、売却益はすべて返済に充てられますが、債務者の生活再建を促すために債権者が特別に認めるケースです。

- 滞納している諸費用の清算:長期間滞納してしまった固定資産税やマンションの管理費・修繕積立金についても、売却代金の中から支払うことが認められます。これにより、借金を整理すると同時に、滞納による差し押さえのリスクも解消できます。

- 無理のない残債の分割返済:売却後に残った借金について、債権者と協議し、月々5,000円〜3万円程度など、現在の収入に見合った無理のない返済計画へ変更することが可能です。

- そのまま住み続ける「リースバック」の可能性:投資家や親族に買い取ってもらい、家賃を払って住み続ける「リースバック」を選択できる場合があります。これは、強制退去となる競売では絶対に不可能な選択肢です。

- 精神的ストレスの劇的な軽減:「いつ追い出されるか分からない」「近所に知られる」という恐怖から解放されます。自分の意思で手続きを進めるという主導権を持つことで、前向きに新生活を準備できるようになります。

ブラックリスト(信用情報)への掲載期間とカード・ローンへの影響

避けて通れない最大のデメリットは、信用情報機関に「事故情報」が登録されること、いわゆる「ブラックリスト」入りです。これは任意売却をしたから載るのではなく、正確には「住宅ローンを3ヶ月以上滞納した時点」で登録されます。

登録されると、以下のような制約が生じます。

- クレジットカードの新規作成・更新不可:現在お持ちのカードも途上与信(定期的な審査)で利用停止になる可能性が高いです。

- 各種ローンの審査落ち:車のローンや教育ローン、新たな住宅ローンを組むことは極めて困難になります。

- 分割払いの利用制限:スマートフォンの端末代金の分割払いなども審査に通らない場合があります。

事故情報の掲載期間は、完済または借金の整理から「5年〜7年程度」が一般的です。この期間は現金主義での生活を余儀なくされますが、逆に言えば「借金に頼らない家計に立て直すための期間」と捉えることもできます。

連帯保証人への支払い義務はどうなる?事前に必要な相談と対策

任意売却において最もトラブルになりやすく、注意が必要なのが「連帯保証人」の存在です。任意売却はあくまで不動産を売却する手続きであり、売却しても消えない「残債」については、連帯保証人も引き続き支払い義務を負い続けます。

もし主債務者が残債の返済を滞らせれば、債権者は容赦なく連帯保証人に請求を行います。また、任意売却の実行には「連帯保証人の同意」が法的に必須となるケースが多く、内緒で進めることはできません。事前相談なしに進めてしまうと、信頼関係が崩壊し、法的紛争に発展するリスクがあります。

【対策】早い段階で専門家を交えて連帯保証人と面談し、「競売になればさらに多額の請求が保証人に行ってしまうこと」「任意売却をすることで請求額を最小限に抑えられること」を丁寧に説明し、理解を得る必要があります。

手出し費用0円の仕組み:仲介手数料や抵当権抹消登記費用はどこから出る?

「家を売るのにお金がかかるのでは?」と心配される方が多いですが、任意売却では相談者が現金を準備する必要はありません。いわゆる「手出し0円」で実行できるのがこの制度の特徴です。

通常、不動産売却には以下の費用がかかります。

- 仲介手数料:売却価格の3%+6万円(+消費税)

- 抵当権抹消登記費用:司法書士への報酬など数万円

- 差押解除費用:税金滞納などの場合

任意売却では、これらの諸費用すべてを「売却代金」の中から差し引くことが、債権者との交渉によって認められます。つまり、売主の財布からお金を出すのではなく、本来銀行が受け取るはずの売却代金の一部を、売却のために必要なコストとして銀行側が「被ってくれる」形になります。この仕組みがあるからこそ、貯金が底をついている状態でも、人生をやり直すための売却が可能になるのです。

任意売却の相談から決済完了までの全プロセスと成功の鍵

任意売却は、単なる不動産売買ではなく、債権者(金融機関)との高度な交渉を伴う法的な側面が強い手続きです。そのため、一般的な売却とは流れが大きく異なります。いつ、誰が、何をすべきかを時系列で正しく把握しておくことが、競売というタイムリミットに打ち勝つための唯一の方法です。ここでは、最初の一歩から新生活のスタートまで、全プロセスを徹底的に解説します。

専門業者選びと現状把握:不動産査定から債権者への打診まで

任意売却の成否を分ける最大の要因は、最初の「業者選び」です。任意売却は専門性が極めて高く、通常の不動産会社では「債権者交渉」のノウハウがないため、断られたり失敗したりするケースが後を絶ちません。まずは、任意売却の解決実績が豊富な専門会社、あるいは提携弁護士がいる会社に相談することから始めましょう。

業者が決まると、以下の現状把握が行われます。

- 不動産査定:物件が現在いくらで売れるかを算出します。任意売却では、この査定書が債権者を納得させるための重要なエビデンスとなります。

- 債務状況の確認:ローンの残高だけでなく、管理費の滞納、税金の差し押さえ状況などをすべて洗い出します。

- 債権者への打診:業者があなたの代理人となり、銀行や保証会社に対して「競売ではなく任意売却で進めたい」という意思表示を行います。

債権者との過酷な交渉:配分案(売却代金の分配順位)の作成と合意

任意売却において最も重要かつ困難なステップが「配分案」の作成と合意です。配分案とは、不動産の売却代金を誰にいくら分配するかを記した計算書のことです。オーバーローンの状態では、全員が満足する額を分配できないため、ここで専門業者の交渉力が試されます。

例えば、売却代金が2,000万円で、1位の銀行の残債が2,500万円ある場合、2位の債権者や市役所(差し押さえ分)に回るお金は本来ありません。しかし、2位の債権者が「ハンコ(抵当権抹消の同意)」を押してくれなければ売却は成立しません。そこで、「ハンコ代」として数万円〜数十万円を1位の配分から融通してもらう交渉を行います。また、売主の「引越し代」をここから捻出する合意も、この段階で取り付けます。すべての関係者が納得し、記名押印して初めて、売却活動への扉が開かれます。

売却活動と媒介契約:任意売却に強い不動産会社の選び方

債権者の合意が得られたら、正式に「専任媒介契約」を締結し、売却活動を開始します。任意売却の販売価格は、売主が自由に決めるのではなく、債権者が提示した「応諾価格」に基づいて設定されます。この価格は市場価格に近いものですが、競売の期限が迫っている場合は、迅速に成約させるために戦略的な価格設定が求められます。

【成功の鍵:会社選びのチェックリスト】

- 債権者との交渉実務を自社で行っているか(外注していないか)

- 「引越し代の確保」や「残債の分割返済交渉」に具体的な実績があるか

- 弁護士や司法書士と密に連携しており、法的トラブルに即応できるか

- レインズ(指定流通機構)への登録やポータルサイトへの掲載など、販売ルートが確立しているか

任意売却に強い会社は、単に家を売るだけでなく、売却後の生活再建までを見越したアドバイスをしてくれます。逆に「100%引越し代を出せます」といった断定的な物言いをする業者は、誇大広告の可能性があるため注意が必要です。

契約締結から残債の支払い計画策定、新生活への引越しまで

買主が見つかったら、売買契約を締結します。通常の契約と異なるのは、契約書に「債権者の抹消同意が得られない場合は白紙解約とする」といった特約が盛り込まれる点です。契約後、決済(代金の支払いと物件の引き渡し)に向けて、最終的な引越し準備を進めます。

【最終ステップの流れ】

- 引越し:原則として決済日までに家を空け、引き渡せる状態にします。

- 決済・引き渡し:買主から支払われた代金を、事前に合意した「配分案」通りに各債権者へ分配します。ここで抵当権が抹消され、所有権が買主に移ります。

- 残債の支払い計画策定:売却しても残ってしまった借金について、改めて債権者と面談します。現在の生活費を差し引いた、無理のない範囲(月々数千円〜)での支払条件を書面で交わします。

この決済が終わった瞬間、あなたは競売という恐怖から完全に解放されます。残債は残りますが、それは「返せる範囲の借金」へと姿を変え、穏やかな新生活がスタートするのです。

【期限厳守】任意売却ができるタイムリミットと競売回避のデッドライン

任意売却を検討する上で、最も残酷かつ重要な事実は「時間は止まってくれない」ということです。住宅ローンの滞納が始まると、裁判所を通じた競売の手続きは法律に則って淡々と、そして確実に進んでいきます。任意売却は、この競売手続きの裏側で並行して行われる「時間制限ありのミッション」です。いつ、どの通知が届いたら「赤信号」なのか。いつまでに決済を終えなければならないのか。その具体的なデッドラインを徹底的に解説します。

「期限の利益の喪失」から競売開始決定が出るまでの猶予期間

住宅ローンの滞納が始まってから、最初にして最大の転換点が「期限の利益の喪失」です。通常、住宅ローンは「月々分割で返済してよい」という権利(期限の利益)がありますが、滞納が3ヶ月〜6ヶ月続くと、この権利を失います。すると、銀行から「残金全額を一括で支払え」という通知が届き、ほどなくして「代位弁済(保証会社が銀行へ全額肩代わりすること)」が行われます。

この代位弁済から、裁判所が「競売開始決定」を下すまでの期間は、およそ1ヶ月から2ヶ月程度です。この期間は、まだ自宅に裁判所の執行官が来る前の「最後の静寂」とも言える時期です。しかし、裏では着々と競売の準備が進んでいます。

| 段階 | 目安の時期(滞納後) | 発生する事象 |

|---|---|---|

| 初期滞納 | 1〜2ヶ月 | 銀行からの電話や督促状(ハガキ) |

| 期限の利益の喪失 | 3〜6ヶ月 | 「一括返済催告状」が届く。分割払いが不可に |

| 代位弁済 | 6ヶ月前後 | 保証会社が債権を引き継ぎ、競売準備へ |

| 競売開始決定 | 7ヶ月前後 | 裁判所から「差押通知書」が届く。登記簿に差押が載る |

競売開始決定が出る前であれば、債権者(保証会社など)も比較的柔軟に任意売却の相談に応じてくれます。しかし、一度裁判所に予納金を支払って競売を申し立てた後は、債権者側の姿勢も硬くなり、販売期間の制限も厳しくなることを覚悟しなければなりません。

「現況調査」が行われた後の対応:まだ任意売却に切り替えられるのか?

裁判所から「競売開始決定通知」が届いた後、数週間から1ヶ月ほどで「執行官による現況調査」が行われます。これは、執行官と不動産鑑定士が実際に自宅を訪れ、部屋の写真を撮ったり、占有状況を確認したりする手続きです。チャイムを鳴らされ、強制的に家の中を調べられるこの段階は、多くの債務者にとって極めて精神的苦痛が大きい瞬間です。

「現況調査まで来たら、もう手遅れですか?」という質問をよく頂きますが、結論から言えば、まだ間に合います。しかし、残された時間は極めて短いです。現況調査が終わると、その報告書を元に「期間入札」のスケジュールが決まります。この調査から入札開始までは約3ヶ月〜5ヶ月程度しかありません。この期間内に「買主を見つけ」「価格の合意を得て」「売買代金の決済」まで終わらせる必要があるため、現況調査は事実上の「最終通告」と捉えるべきです。この段階で専門業者に動いてもらわなければ、競売回避は絶望的となります。

絶対的な最終期限:開札日前日までの売買代金決済完了が必須な理由

任意売却における物理的なデッドラインは、法律上「競売の開札(かいさつ)日の前日まで」と決まっています。開札日とは、入札した人の中から最も高い価格をつけた落札者が決定される日のことです。

しかし、ここで注意が必要なのは、前日に「買主が見つかった」では不十分だという点です。債権者が競売を取り下げるためには、「売買代金が実際に支払われ、債権者に配分が完了すること」が条件となります。つまり、銀行振込が完了し、抵当権抹消の準備が整い、債権者が裁判所に取下書を提出できる状態にまで持ち込まなければなりません。

実務上は、開札日の数日前、余裕を持って1週間前までには決済を完了させるスケジュールを組みます。もし1分でも遅れ、開札が行われて落札者が決まってしまえば、もはや任意売却をすることは法的に不可能です。所有権は落札者に移り、あなたは強制退去へのカウントダウンを待つだけの状態になってしまいます。これが「絶対的な最終期限」の真実です。

一括返済催告状が届いたら?赤信号のサインを見逃さないための知識

タイムリミットを意識する上で、最も警戒すべき書類が「一括返済催告状」です。これには通常、「期限までに全額支払わない場合、法的手続き(競売)に移行します」という文言が並んでいます。この書類は、銀行からの「最後通牒」であり、任意売却を選択できるチャンスが急激に狭まることを意味する「赤信号」です。

この段階で多くの人が陥る失敗は、以下の2点です。

- 現実逃避:「まだ大丈夫」「なんとかなる」と書類を放置し、裁判所からの通知が届くまで何もしない。

- 銀行への無理な交渉:「また分割払いに戻してほしい」と銀行に頼み込むが、一度期限の利益を喪失した後は、銀行のシステム上、原則として一括返済以外は受け付けられません。

「一括返済催告状」が届いた瞬間、その日中に専門家へ電話をしてください。この時点で相談を始めれば、まだ「一般市場での売却」に必要な3ヶ月〜6ヶ月の販売期間を確保できる可能性が高まります。2026年現在の不動産市場においても、任意売却の成功率は「どれだけ早く初動を起こせたか」に100%依存しています。赤信号のサインを見逃さず、勇気を持って一歩踏み出すことが、あなたの財産と未来を守る唯一の手段なのです。

売却後の残債はどうなる?無理のない支払いと生活再建への道筋

任意売却を無事に終えたとしても、それで全ての借金が消えるわけではありません。売却代金で住宅ローンを完済できなかった場合、手元には「残債」という名の借金が残ります。この残債をどう処理し、いかにして生活を立て直していくか。ここからが生活再建の第2章となります。「家を売っても借金に追われるのではないか」という不安を解消するために、現実的かつ法的な解決策を深掘りしていきましょう。

売却後の残債交渉:月々数千円〜数万円の分割返済を認めてもらうコツ

任意売却後に残った住宅ローン(残債)は、もはや「住宅ローン」ではなく、担保のない「一般債権」に変わります。銀行や保証会社は、債務者が家を失い、生活が苦しいことを十分に承知しています。そのため、現実的ではない一括返済を強要されることは稀で、多くの場合は「無理のない範囲での分割返済」に応じてもらえます。

【分割返済を認めてもらうためのポイント】

- 家計収支表の提出:現在の収入と、家賃・食費・光熱費などの最低限必要な生活費を明確にします。その上で「月々いくらなら支払えるか」を客観的に提示することが交渉の鍵です。

- 支払額の目安:実務上は、月々5,000円〜20,000円程度で合意に至るケースが非常に多いです。債権者側も、一円も回収できなくなるよりは、細く長くでも回収が続くことを望みます。

- 誠実な対応:「払えないから放っておく」のではなく、自ら連絡を取り、現在の困窮状況を正直に説明する姿勢が、将来的な債権免除や減額交渉の布石となります。

サービサー(債権回収会社)への債権譲渡と、その後の交渉の進め方

任意売却から一定期間が経過すると、債権は銀行や保証会社から「サービサー(債権回収会社)」に売却(債権譲渡)されることが一般的です。これは決して怖いことではありません。むしろ、借金整理のチャンスと捉えることもできます。

サービサーは、本来の債権額よりも大幅に安い価格(バルク価格)で債権を買い取っています。そのため、債務者との交渉において、驚くほど大胆な減額に応じるケースがあるのです。例えば、500万円の残債に対し、「100万円を一括で払ってくれれば、残りの400万円は免除する」といった和解案が提示されることもあります。サービサーとの交渉は、任意売却に精通した専門家を介することで、より有利な条件(将来利息のカットなど)を引き出せる可能性が高まります。

リースバックの活用:家を売却した後に「賃貸」として住み続ける選択肢

生活環境を変えたくない、子供を転校させたくないという場合に有力な選択肢となるのが「リースバック」です。これは、投資家やリースバック専門会社に自宅を買い取ってもらい、その後は「賃借人」として家賃を払いながらそのまま住み続ける仕組みです。

【リースバックのメリットと注意点】

| メリット | 注意点(デメリット) |

|---|---|

| 引越しの手間や費用がかからない | 家賃が周辺相場より高めに設定されることがある |

| 周囲に売却したことを知られない | 売却価格は通常の任意売却より低くなる傾向がある |

| 将来的に買い戻せる契約も可能 | 賃貸契約の更新が制限される場合がある(定期借家契約) |

任意売却とリースバックを組み合わせるには、買主(投資家)が提示する購入価格と、債権者が求める応諾価格を一致させる必要があり、通常の任意売却よりもさらに高度な調整力が求められます。まずはリースバックに対応可能な専門業者への相談が必須です。

任意売却と自己破産・個人再生の併用:弁護士・司法書士と連携すべきケース

もし住宅ローン以外にも多額の借金(カードローン、消費者金融など)がある場合、任意売却だけで生活を再建するのは困難です。その場合は、任意売却と「法的整理」の併用を検討します。

- 自己破産:全ての借金をゼロにする手続きです。任意売却をしてから自己破産をすることで、不動産という大きな資産をあらかじめ整理でき、破産手続き(管財事件の回避など)がスムーズに進むメリットがあります。

- 個人再生:住宅ローン以外の借金を大幅に(最大5分の1程度)圧縮する手続きです。「住宅ローン特則」を利用すれば、家を守りながら他の借金を整理できる可能性がありますが、既に延滞が長く任意売却を検討している段階では、要件を満たさないことも多いため注意が必要です。

法的整理を視野に入れる場合、不動産会社だけの知識では対応できません。債務整理に強い弁護士や司法書士と連携している任意売却専門窓口を選ぶことで、不動産の処分と借金の免責をワンストップで進めることができ、最短距離での生活再建が可能になります。2026年現在は、物価高騰の影響もあり、無理に完済を目指すより「法的にリセットして、再出発を早める」という選択をする方が増えています。どの道が最適かは、現在の総債務額と収入のバランスから慎重に判断すべきです。

任意売却で失敗しないための注意点とトラブル回避術

任意売却は、債務者の未来を救う極めて有効な手段ですが、その特殊性と緊急性を利用したトラブルも少なくありません。成功への道筋を盤石にするためには、不動産取引の知識だけでなく、陥りやすい「罠」や、交渉が難航する「急所」を事前に把握しておく必要があります。ここでは、実例に基づいたリスク回避策と、専門家だけが知るトラブル回避術を網羅的に解説します。

「何でも解決できる」という誇大広告に注意:悪徳コンサルタントの実態

任意売却を検討している方の元には、どこで情報を得たのか、驚くほど多くのダイレクトメールや勧誘が届くことがあります。その中には、「引越し代100万円確定」「借金を完全にチャラにします」といった、甘い言葉で誘惑する悪徳業者が紛れ込んでいます。

悪徳コンサルタントの典型的な手口は、高額な「コンサルタント料」を別途請求したり、相場を無視した安値で自社の関連会社に買い取らせたりすることです。また、最も悪質なケースでは、債権者との交渉を一切行わずに放置し、結果として任意売却のチャンスを逃させ、競売に追い込む業者も存在します。彼らの目的は、売却時の仲介手数料だけを掠め取ることや、弱みにつけ込んだ不当な利益です。

【悪徳業者を見抜くチェックポイント】

- 「100%成功」「引越し代○十万円確定」と断定する:引越し代の配分や抵当権の抹消は、あくまで債権者の裁量次第です。交渉前に断定する業者は信用できません。

- 法外な費用を要求する:任意売却の諸経費は売却代金から捻出されるため、相談者が「前払い」で現金を支払う必要は原則ありません。

- 宅地建物取引業の免許がない:不動産売買を伴う以上、免許のない「コンサルタント」のみの肩書きには注意が必要です。

親族間売買・親子間売買のハードル:住宅ローンが組めないリスクと対策

「住み慣れた家を離れたくない」という願いから、親族や子供に家を買い取ってもらう「親族間売買(親子間売買)」を希望するケースは非常に多いです。しかし、この手法は任意売却の中でも最高難易度の一つとされています。最大の障壁は「住宅ローンの審査」です。

銀行などの金融機関は、親族間売買に対して極めて慎重です。その理由は、贈与税逃れや、実質的な債務の付け替え(ローンの肩代わり)とみなされるリスクがあるためです。多くの大手銀行では、親族間の取引というだけで融資を門前払いするのが現状です。

【親族間売買を成功させるための具体的な対策】

- 専門の金融機関・ノンバンクの活用:親族間売買に理解のある特定の地方銀行やノンバンクへ打診します。ただし、金利が通常より高くなる傾向があります。

- 売却価格の妥当性の証明:身内だからといって極端に安く売ることはできません。不動産鑑定士による鑑定評価書など、第三者が納得する「適正価格」での取引であることを証明する必要があります。

- 資金計画の透明性:購入者がその家に実際に居住することや、支払い能力が十分であることを、通常の審査以上に厳格に書類で示す必要があります。

共有名義人や後順位抵当権者の反対:ハンコ代交渉が難航した時の対処法

任意売却は、関係者「全員」の同意がなければ成立しません。ここでトラブルの火種となるのが、離婚した元配偶者が「共有名義人」になっているケースや、消費者金融などが「後順位抵当権」を設定しているケースです。

特に後順位の債権者は、売却代金が1円も回ってこない(上位の銀行で全て消える)ことが分かっている場合、「協力するメリットがない」として抵当権抹消の印鑑を拒むことがあります。この際に支払われるのが、いわゆる「ハンコ代(抵当権抹消承諾料)」です。この金額は法律で決まっておらず、実務的には10万円〜30万円程度が相場ですが、相手が強硬な態度に出ると交渉は難航します。

【交渉をスムーズに進めるコツ】

- 「競売の不利益」を強調する:競売になれば、後順位債権者への配分がゼロになるだけでなく、回収にかかる手間も増えることを粘り強く説得します。

- 専門業者による第三者的な介入:当事者同士(特に元夫婦)では感情的になりがちです。不動産会社が間に立ち、法的な妥当性と市場の現実を突きつけることで、着地点を見出します。

売却活動中に買主が現れない場合の価格見直し戦略と債権者への説得

任意売却を開始しても、必ずしもすぐに買主が見つかるとは限りません。競売の開札日は刻一刻と迫る中、買主が現れない焦りは計り知れません。この場合、速やかな「価格見直し」が必要になりますが、販売価格を握っているのは債権者です。

債権者は「1円でも多く回収したい」ため、最初は高めの価格を設定しがちです。しかし、市場の反応がないまま時間を浪費すれば、そのまま競売に突入してしまいます。ここで重要なのが、専門業者による「活動報告書」の精度です。

【価格見直しを勝ち取る戦略】

- 具体的なデータの提示:「ポータルサイトの閲覧数」「内見数」「内見者の断り文句」を詳細に集計し、「現在の価格では売れない」という客観的な事実を債権者に突きつけます。

- 再査定の実施:近隣の成約事例や競合物件の状況を再度まとめ、適正価格への値下げを打診します。

- 期限を逆算した説得:「あと1ヶ月で買主が見つからなければ競売が確定する」というデッドラインを共有し、債権者側に「値下げしてでも売る」か「競売で安く叩き売られるのを待つ」かの二択を迫ります。

買主が現れないリスクを最小限にするためには、レインズ(指定流通機構)への登録はもちろん、任意売却物件に強い投資家ネットワークを抱えている業者を選ぶことが、何よりの防衛策となります。

よくある質問(FAQ)

住宅ローンが払えないとどうなるのでしょうか?

住宅ローンの滞納が続くと、最終的には「競売」によって自宅が強制的に売却され、立ち退きを命じられます。滞納後3〜6ヶ月で「期限の利益の喪失」となり、借金の一括返済を求められます。その後、保証会社による代位弁済を経て裁判所が競売の手続きを開始します。放置すると市場価格より大幅に安い価格で売却されるだけでなく、近所に滞納の事実を知られる、引越し代がもらえないなどの不利益を被ることになります。

任意売却でブラックリストに載りますか?

正確には、任意売却をしたから載るのではなく「住宅ローンを一定期間(約3ヶ月以上)滞納した」時点で信用情報機関に事故情報が登録されます。これがいわゆるブラックリストに載った状態です。登録されると5〜7年程度は新規のカード作成やローンを組むことが難しくなりますが、任意売却を選択することで競売を避けることができ、その後の生活再建に向けた計画的な返済が可能になります。

周囲に知られず任意売却できますか?

はい、可能です。任意売却は一般の中古不動産市場で販売活動を行うため、近隣住民には「通常の住み替え」と区別がつきません。一方で、競売になると裁判所のサイトや新聞などに物件情報や写真、氏名が公開されるため、周囲に知られるリスクが非常に高くなります。プライバシーを守りながら静かに解決したい方にとって、任意売却は最適な選択肢といえます。

引越費用はもらえるのでしょうか?

法律で定められた権利ではありませんが、債権者(金融機関)との交渉次第で、売却代金の中から捻出できる可能性があります。実務上、生活再建の支援名目で10万〜30万円程度の引越し代が認められるケースが多いです。ただし、競売が進行しすぎている場合や、債権者の姿勢によっては認められないこともあるため、できるだけ早い段階で専門家に相談し、交渉を進めることが重要です。

まとめ

住宅ローンの返済が困難になった際、何もせずに「競売」を待つことは、経済的にも精神的にも大きな損失を招きます。この記事で解説してきた通り、「任意売却」はあなたの未来を守り、再出発を確実にするための強力な救済措置です。最後に、重要なポイントを振り返りましょう。

- 競売よりも有利な条件:市場価格に近い価格で売却できるため、手元に残る借金を大幅に減らせる可能性があります。

- プライバシーの保護:通常の売却と同じ形式で行われるため、近所に事情を知られるリスクを最小限に抑えられます。

- 新生活の資金確保:債権者との交渉により、引越し費用を売却代金から捻出できる場合があります。

- 無理のない返済計画:売却後に残った残債も、現在の収入に見合った分割払いの相談が可能です。

- タイムリミットの重要性:競売の開札日が近づくほど、任意売却の成功率は低下します。

「まだ大丈夫」という油断が、取れるはずだった選択肢を奪っていきます。特に裁判所からの通知や一括返済の督促状が届いている場合、残された時間は決して多くありません。2026年現在の不動産市場において、任意売却を成功させる最大の鍵は、何よりも「初動の早さ」にあります。

今の苦しい状況から抜け出すためには、まず専門家に現状を打ち明けることから始めてください。任意売却に強い専門会社や弁護士は、あなたの味方となり、債権者との過酷な交渉を代行してくれます。一人で抱え込まず、勇気を持って一歩踏み出すことが、あなたとご家族の穏やかな新生活を取り戻す唯一の道です。手遅れになる前に、今すぐ無料相談を活用し、解決へのアクションを起こしましょう。