「実家が空き家のまま放置されているけれど、いつか片付ければいいだろう」「空き家を持っているだけで税金が6倍になるなんて、都市伝説ではないか?」――。もしあなたがそんな風に考えているなら、今すぐその認識をアップデートする必要があります。

2026年現在、日本の空き家問題は新たな局面を迎えています。これまでは「特定空家」という極めて危険な状態に限られていた増税措置が、法改正によって「管理不全空家」という、より広い範囲の空き家にも適用されるようになりました。知らぬ間に行政からの通知が届き、ある日突然、固定資産税の請求額が数倍に跳ね上がる。そんなリスクが、すべての空き家所有者にとって現実のものとなっているのです。

大切に守ってきたはずの実家や資産が、無知ゆえに家計を圧迫する「負債」へと変わってしまうのは、あまりにも悲しいことです。しかし、ご安心ください。正しく法制度を理解し、適切なタイミングで対策を講じれば、増税を回避し、資産価値を守る道は必ず残されています。

本記事では、2026年最新の法改正情報を踏まえ、以下の内容を徹底的に解説します。

- 増税のメカニズム:なぜ「住宅用地特例」が解除され、税金が最大6倍になるのか

- 指定の判定基準:「特定空家」と「管理不全空家」に選ばれてしまう境界線

- 行政指導のプロセス:通知が届いてから手遅れになるまでの法的ステップ

- 4つの回避戦略:維持管理、利活用、売却、解体の中であなたに最適な選択肢

- 最新の義務と制度:相続登記の義務化や相続土地国庫帰属制度の賢い使い方

この記事を読み終える頃には、空き家に対する漠然とした不安が消え、今すぐ何をすべきかという具体的なアクションプランが明確になっているはずです。放置による数百万単位の損失を未然に防ぎ、あなたの大切な資産と未来を守るための「空き家対策完全ガイド」として、ぜひ最後まで読み進めてください。あなたの決断が、負の遺産を正の資産に変える第一歩となります。

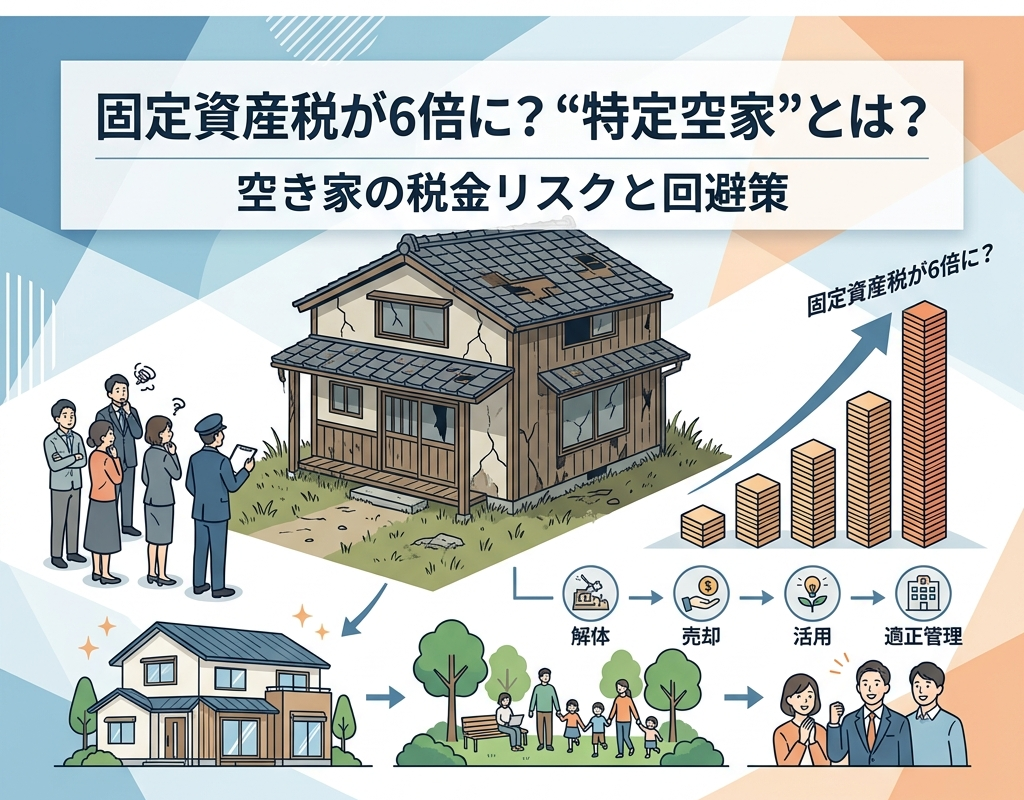

空き家の固定資産税が最大6倍に跳ね上がる仕組みと「住宅用地特例」の解除

空き家を放置していると「税金が6倍になる」という話を聞いたことがある方は多いでしょう。しかし、なぜ建物が建っているだけで税金が上がるのか、その根本的な理由まで正確に把握している方は意外に少ないのが実情です。この増税の正体は、新たな税金が課されるわけではなく、これまで受けられていた強力な「優遇措置」が剥奪されることにあります。

本セクションでは、空き家所有者が最も恐れるべき「住宅用地特例」の仕組みと、特例解除がもたらす経済的インパクトについて、2026年現在の最新情報を交えて徹底的に深掘りします。

固定資産税が大幅に軽減される「住宅用地特例」とは何か?

まず理解しておくべきは、私たちが支払っている固定資産税の計算の仕組みです。通常、固定資産税は「固定資産税評価額 × 1.4%(標準税率)」で算出されます。しかし、日本には住宅政策の一環として、人が住むための土地(住宅用地)にかかる税金を劇的に安くする「住宅用地特例」という制度が存在します。

この特例が適用されている土地では、課税標準額が以下の通りに軽減されています。

- 小規模住宅用地(200平方メートル以下の部分):評価額が6分の1に軽減

- 一般住宅用地(200平方メートルを超える部分):評価額が3分の1に軽減

私たちが実家や自宅の税金を比較的安く抑えられているのは、この「6分の1」という強力な減額措置があるからです。この特例は「住宅が建っていること」が適用の条件ですが、空き家であってもこれまでは一律に適用されてきました。しかし、適切に管理されていない空き家が増加し、社会問題化したことを受け、国は「放置された危険な空き家からはこの特例を剥奪する」という方針を明確に打ち出したのです。

特例解除による実質6倍増税のシミュレーション(小規模住宅用地と一般住宅用地の違い)

では、実際に特例が解除されると、支払額はどれほど変わるのでしょうか。多くの住宅地が該当する「小規模住宅用地」のケースで具体的にシミュレーションしてみましょう。

例えば、土地の評価額が1,800万円の住宅地(200平方メートル以下)を想定します。

- 特例適用時:1,800万円 × 1/6 × 1.4% = 4.2万円

- 特例解除後:1,800万円 × 1.4% = 25.2万円

計算上、支払う税額は4.2万円から25.2万円へと、まさに6倍に跳ね上がります。これまで「年間数万円なら持っておいてもいいか」と考えていたコストが、突然年間数十万円という重い負担に変わるのです。これが、一般的に言われる「空き家増税」の正体です。

一方、200平方メートルを超える「一般住宅用地」の部分については、軽減率が3分の1であるため、特例解除後の増税幅は「3倍」となります。しかし、日本の標準的な戸建て住宅の多くは土地面積が200平方メートル以内に収まることが多いため、大半の所有者にとって「6倍」という数字は現実的な脅威となります。また、土地の負担調整措置などの影響により、実際の請求額がぴったり6倍にならないケースもありますが、負担が激増することに変わりはありません。

都市計画税も最大3倍になる?放置空き家にかかる二重の経済的損失

固定資産税とセットで請求される「都市計画税」についても注意が必要です。都市計画税は「固定資産税評価額 × 0.3%(上限)」で算出されますが、こちらも住宅用地特例の対象となっています。

- 小規模住宅用地:評価額が3分の1に軽減

- 一般住宅用地:評価額が3分の2に軽減

空き家が「特定空家」等に指定され、勧告を受けると、都市計画税の特例も同時に解除されます。小規模住宅用地の場合、税額は実質3倍に跳ね上がります。固定資産税が6倍になり、さらに都市計画税が3倍になる。この二重の増税は、家計に致命的なダメージを与えます。

さらに恐ろしいのは、この増税が「建物が存在し続けている限り、毎年発生する」という点です。資産価値が低下し、売るに売れない状態の空き家が、高額な税金を垂れ流し続ける「負の資産」へと完全に変貌してしまうのです。この経済的損失を放置することは、銀行口座に穴が空いてお金がこぼれ落ちている状態を眺めているのと同義と言えるでしょう。

法改正で強化された「空き家対策特別措置法」の変遷と2026年の最新情勢

なぜ今、これほどまでに「空き家増税」が騒がれているのでしょうか。それは「空き家対策特別措置法(空き家法)」の強化が加速度的に進んでいるためです。

これまでの歴史を振り返ると、大きな転換点は以下の2つです。

- 2015年(施行):「特定空家」制度の開始。倒壊の危険があるなどの末期的な空き家に対し、特例を解除できるようになった。

- 2023年(改正):「管理不全空家」制度の新設。窓が割れている、庭木が放置されているといった「放置すれば特定空家になる恐れがある段階」でも、行政が指導を行い、改善されない場合は特例を解除できるようになった。

2026年現在、自治体の空き家対策はかつてないほど「厳格化」しています。以前は「ボロボロで今にも崩れそうな家」だけがターゲットでしたが、現在の運用では「周囲に迷惑をかけている管理不足の家」すべてが特例解除の対象となり得ます。また、マイナンバーカードとの紐付けや、土地の相続登記義務化が進んだことで、行政側が「誰が空き家の所有者か」を瞬時に特定できるようになりました。もはや「逃げ得」は通用しない時代に突入しているのです。

このように、固定資産税が6倍になる仕組みは、もはや一部の極端なケースではありません。適切な管理を怠れば、誰の身にも降りかかる「制度的なペナルティ」なのです。次のセクションでは、実際にどのような状態が「特定空家」や「管理不全空家」とみなされるのか、その具体的な判定基準について解説します。

「特定空家」と「管理不全空家」の定義と指定される4つの厳格な基準

空き家の税金が跳ね上がる背景には、行政による「指定」というプロセスがあります。しかし、行政も闇雲に指定を行っているわけではありません。法律に基づいた明確な判断基準が存在します。特に2023年の法改正以降は、従来の「今にも崩れそうな家(特定空家)」だけでなく、「放置すれば危険になる家(管理不全空家)」も増税の対象に加わりました。

どのような状態になると「アウト」と判定されるのか。その具体的なラインを知ることは、所有者にとって最大の防御となります。ここでは、行政がチェックする4つの厳格な基準と、最新の分類について詳しく解説します。

特定空家等に指定される4基準:倒壊リスク・衛生有害・景観阻害・生活環境保全

「特定空家等」とは、空き家法第2条第2項において「そのまま放置すれば倒壊等著しく保安上危険となるおそれのある状態」などと定義されているものです。具体的には、国土交通省のガイドラインによって以下の4つの柱で判定されます。

- 1. 倒壊等著しく保安上危険となるおそれ:

建物の土台や基礎が不同沈下している、柱が傾いている、屋根や外壁が剥離して落下する危険がある状態です。特に、バルコニーの腐食や屋根瓦のズレなどは、通行人に被害を及ぼす可能性が高いため、厳しくチェックされます。 - 2. 著しく衛生上有害となるおそれ:

建築物や設備の破損により、ネズミやシロアリ、蚊などの害虫が大量に発生している状態、または不法投棄されたゴミから異臭が漂い、近隣住民の健康を害する恐れがある状態を指します。 - 3. 適切な管理が行われないことにより著しく景観を損なっている状態:

地域の景観ルールに著しく適合しない状態です。具体的には、窓ガラスが割れたまま放置されている、壁一面に落書きがされている、あるいは立木が建物を覆い尽くし、幽霊屋敷のような外観になっているケースが該当します。 - 4. その他周辺の生活環境の保全を図るために放置することが不適切である状態:

立木の枝が道路や隣家に大きくはみ出している、雪下ろしが行われず落雪の危険がある、あるいは門扉が壊れて誰でも侵入できる状態(不審者の火遊びや犯罪の温床)などがこれに含まれます。

2023年改正で新設された「管理不全空家」とは?特定空家になる前の指導対象

2026年現在、最も注意すべきなのが、この「管理不全空家」です。これまでの「特定空家」は、いわば「手遅れに近い状態」でした。しかし、そこまで悪化してからでは修繕も解体も困難になるため、政府は一段階前の「管理不全空家」というカテゴリーを新設しました。

管理不全空家の定義:適切な管理が行われていないことにより、放置すれば「特定空家」になるおそれがある空き家です。

具体的には、「窓の一部が割れている」「壁にひびが入っている」「庭の雑草が腰の高さまで伸びている」といった状態でも、放置すれば周辺に悪影響を及ぼすと判断されれば指定されます。特定空家との最大の違いは、「まだ住める状態であっても、管理が不十分なら増税対象になり得る」という点にあります。この新設により、事実上すべての空き家所有者にとって「適正な管理」が義務に近い重みを持つようになりました。

自治体による「立入調査」の権限と実態、拒否した場合のペナルティ

行政は、指定の判断を下すために「立入調査」を行う権限を持っています。これは空き家法第9条に基づくもので、自治体の職員や委託された専門家が敷地内に立ち入り、建物の傷み具合や衛生状態を詳細に記録します。

「自分の敷地だから勝手に入るな」と拒否したくなるかもしれませんが、これには強い強制力があります。もし正当な理由なく調査を拒んだり、妨げたりした場合、20万円以下の過料が科される可能性があります。また、立入調査の通知が届くということは、すでに近隣からのクレームが自治体に寄せられていたり、巡回でマークされていたりすることを意味します。調査を拒むことは「管理の意思がない」と見なされ、結果的に特定空家への指定を早めてしまうことになりかねません。

庭木の越境や害虫発生でも対象に?見落としがちな「周辺環境への悪影響」

建物本体に問題がなくても、付随する要素で指定されるケースが増えています。特に見落としがちなのが「植物」と「動物」です。

- 植物の越境:

庭木が道路の標識を隠したり、隣家の屋根に接触して樋を詰まらせたりしている場合、これは立派な「生活環境の保全に支障がある状態」です。2023年の民法改正により、越境した枝を隣人が一定の条件で切り取れるようになりましたが、その費用は所有者に請求されますし、行政からの指導対象にもなります。 - 害獣・害虫の温床:

空き家の床下や屋根裏は、ハクビシン、アライグマ、野良猫の住処になりやすい場所です。これらがもたらす糞尿被害や騒音、ノミ・ダニの発生は、近隣住民にとって死活問題となります。特に2026年現在は、都市部でも野生動物の被害が増加しており、行政も敏感に対応しています。

「建物の中は綺麗にしているから大丈夫」という考えは禁物です。行政の視点は常に「その空き家が地域社会にとって迷惑な存在になっていないか」という点にあります。外側から見て「荒れている」と感じさせる要素が一つでもあるなら、それはすでに管理不全空家へのカウントダウンが始まっていると考えるべきでしょう。

このように、指定基準は非常に細かく、かつ厳格になっています。では、実際にこうした指定の予備軍となった場合、どのような手続きを経て税金が上がっていくのでしょうか。次のセクションでは、行政指導の具体的なステップとその期限について詳しく見ていきます。

助言から代執行まで:行政指導が届いてから税金が上がるまでの法的プロセス

空き家の管理に問題があると判断された場合、ある日突然税金が6倍になるわけではありません。行政は法律に基づき、段階的な「指導」を行います。しかし、このプロセスの恐ろしい点は、一度動き出すと「いつの間にか後戻りできない段階」へ進んでしまうことです。

ここでは、行政から通知が届いてから税金が跳ね上がり、最悪のケースである「強制解体」に至るまでの4つの法的ステップを詳細に解説します。どのタイミングが「デッドライン」なのか、所有者として正確に把握しておきましょう。

最初の通知「助言・指導」が届いた際に行うべき緊急アクション

行政指導の第一段階が「助言・指導」です。これは空き家法第14条第1項に基づき、自治体が「あなたの空き家はこのままでは危険です。改善してください」と公式に求めるフェーズです。

この段階での状況:まだ「特定空家」や「管理不全空家」として正式に勧告されているわけではないため、この時点ではまだ固定資産税の特例は解除されていません。つまり、最も低コストかつ円滑に問題を解決できる最後のチャンスです。

行うべき緊急アクション:

- 放置せず開封・確認:自治体からの郵便物を無視するのは最悪の選択です。まずはどの部分が問題視されているのか(庭木なのか、外壁なのか)を正確に把握してください。

- 担当部署への連絡と相談:自治体の空き家対策課などに連絡を入れ、「改善の意思があること」を伝えます。期限までに片付けや修繕が難しい場合でも、計画書を提示することで次の「勧告」へ進むのを猶予してもらえる可能性があります。

- 現地確認と応急処置:越境した枝の剪定や、ゴミの処分など、すぐにできる対策を講じ、その結果を写真付きで行政に報告しましょう。

「勧告」を受けた瞬間に住宅用地特例が解除される制度の罠

「助言・指導」に従わず、改善が見られないと判断されると、次のステップである「勧告」へと移行します。ここが、所有者にとって最大の経済的ターニングポイントとなります。

制度の罠:通常、行政処分には一定の猶予があると思われがちですが、空き家法における「勧告」は極めて強力です。勧告を受けた空き家は、その時点で「住宅用地特例」の対象外となります。翌年からの税金が跳ね上がるのではなく、勧告を受けたこと自体が特例解除のトリガーとなるのです(正確には自治体が税務部署へ通知し、次回の賦課期日から適用されます)。

この段階になると、単に「これから片付けます」という約束だけでは不十分です。実際に物理的な改善を完了させ、行政に指定を取り消してもらわない限り、高額な固定資産税の請求が止まることはありません。2023年の改正により、「管理不全空家」であってもこの勧告が行われるようになったため、増税までのハードルは以前よりも格段に低くなっています。

「命令」違反による50万円以下の過料と実名公表のリスク

勧告を受けてもなお放置し続けると、行政は「命令」を発します(空き家法第14条第3項)。これは単なるアドバイスではなく、行政庁としての法的な強制力を持った指示です。

この段階に至ると、金銭的な負担だけでなく、社会的なペナルティも科されます。

- 50万円以下の過料:正当な理由なく命令に従わない場合、過料という名の「罰金」を支払う義務が生じます。これは固定資産税とは別個に発生する出費です。

- 実名・住所の公表:多くの自治体では、命令に従わない悪質な所有者として、氏名や対象空き家の住所を公式サイトや広報誌などで公表します。これにより、近隣住民との関係悪化や、親族間でのトラブルに発展するケースが後を絶ちません。

「命令」が出るということは、行政側が「これ以上の猶予は与えられない」と最終通告を出したことを意味します。ここまで来ると、売却しようにも「行政処分中の物件」として買い叩かれる、あるいは敬遠されるため、出口戦略が極めて困難になります。

最終手段「行政代執行」による強制解体と、その全額所有者負担の実態

命令も無視し、放置された空き家が今にも倒壊して周辺に被害を及ぼしそうな場合、行政は「行政代執行」に踏み切ります。これは、行政が所有者に代わって建物を強制的に解体する、いわば最終宣告です。

所有者負担の過酷な実態:

「行政が勝手に壊してくれるなら、解体費が浮いてラッキーだ」などと考えるのは、致命的な間違いです。代執行にかかった費用(解体工事費、廃棄物処分費、人件費等)は、全額所有者に請求されます。

代執行の恐ろしさは、その費用の回収方法にあります。

- 高額な費用:行政が行う工事は、競争入札などを通じて業者が選定されますが、緊急性を要する場合や特殊な条件下では、所有者が自身で手配するよりも割高になる傾向があります。数百万円、場合によっては一千万円を超える請求が来ることも珍しくありません。

- 強制徴収:この費用は、税金の滞納と同じ扱いで徴収されます。支払えない場合は、所有者の預貯金や給与、あるいは残った土地そのものが差し押さえられ、公売にかけられます。

行政代執行が行われるケースは全国で年々増加しており、2026年現在はさらに迅速化される傾向にあります。一度も住んでいない実家の解体費用で人生が破綻する――そんな悲劇を避けるためには、「助言・指導」の段階で、いかに早く決断を下せるかがすべてなのです。

【永久保存版】特定空家指定を回避し、税負担を最小限に抑える4つの戦略

行政からの通知や増税の足音が聞こえてくると、多くの所有者は「もう手遅れだ」と諦めてしまいがちです。しかし、行政の目的は増税そのものではなく、あくまで「空き家の適切な管理と利活用」を促すことにあります。つまり、所有者が前向きなアクションを起こし、その事実を行政に証明できれば、特例解除による実質6倍の増税は十分に回避可能なのです。

ここでは、所有者が取り得る現実的な4つの戦略を、コスト・手間・リスクの観点から徹底的に比較・解説します。あなたの状況に最適な「出口戦略」を見つけてください。

管理サービスやDIYによる「適切な維持管理」で行政のマークを外す方法

最も手軽で、今すぐにでも始められるのが「管理の徹底」です。行政が「管理不全」と判断するポイントを一つずつ潰していくことで、特定空家等への指定リスクを劇的に下げることができます。

- セルフメンテナンス(DIY):

最低でも月に1回は現地を訪れ、通風・通水、庭木の剪定、不法投棄ゴミの回収、外観のチェックを行いましょう。ポイントは「誰かが管理している形跡」を残すことです。郵便受けが溢れていると放置されていると見なされるため、チラシの整理は必須です。 - 空き家管理代行サービスの活用:

遠方に住んでいる、または忙しくて通えない場合は、専門業者に委託するのも賢い選択です。月額5,000円〜1万円程度の費用で、定期巡回報告書を作成してくれます。この報告書は、行政から調査を受けた際に「適切に管理している証拠」として提出できる強力な武器になります。 - 「管理看板」の設置:

敷地の目立つ場所に所有者や管理者の連絡先を記した看板を設置してください。これにより、近隣住民が不安を感じた際に直接連絡を取れるようになり、自治体へのクレーム(=行政調査のきっかけ)を防ぐ効果があります。

「利活用」への転換:賃貸・リノベーション・民泊活用による収益化の道

空き家を「負債」から「資産」へと転換させるのが利活用です。人が住んでいる、あるいは事業用として稼働している建物には「住宅用地特例」が当然に適用され続けるため、増税リスクはゼロになります。

- 賃貸物件としての再生活用:

建物の構造がしっかりしているなら、リフォームを施して賃貸に出すのが王道です。近年は、DIYを許可する条件で安く貸し出す「DIY賃貸」も人気で、初期投資を抑えつつ管理を借主に任せることができます。 - 民泊・サテライトオフィス:

立地条件が良ければ、観光客向けの民泊や、法人向けのテレワーク拠点として活用する選択肢もあります。自治体によっては、空き家を事業用に転換するための改修費補助金(上限100万〜200万円程度)を設けているケースもあり、活用しない手はありません。 - 注意点:

利活用には初期費用がかかります。投資回収期間(ROI)をシミュレーションし、修繕費が数百万単位になる場合は、後述する売却や解体とのバランスを考慮する必要があります。

「売却・譲渡」の成功法則:相続空き家の3,000万円特別控除を賢く使う

将来的に使う予定がないのであれば、最も確実な回避策は「手放すこと」です。特に相続した空き家を売却する場合、税制上の大きな優遇措置が受けられる可能性があります。

「空き家の譲渡所得の3,000万円特別控除」の活用:

相続日から3年を経過する日の属する年の12月31日までに、一定の基準を満たす空き家(または解体後の土地)を売却した場合、売却益(譲渡所得)から最大3,000万円を控除できる制度です。

- 適用要件:1981年(昭和56年)5月31日以前に建築されたものであること、相続開始直前まで被相続人が一人で住んでいたこと等が条件です。

- メリット:通常、不動産売却には約20%〜39%の税金がかかりますが、この特例を使えば税負担をゼロ、あるいは大幅に軽減できます。

2026年現在は、空き家特措法の強化に伴い、買い手側も「管理リスク」を警戒しています。行政からの「勧告」が出る前であれば、通常の不動産として有利に売却を進められますが、一度「特定空家」のレッテルが貼られると、資産価値は暴落します。早めの査定と売却判断が、手元に残る現金を最大化する鍵となります。

「解体」の決断と補助金活用:更地にした後の税金上昇を抑える代替案

建物が修復不可能なほど老朽化している場合、思い切って解体する勇気も必要です。ただし、更地にすると住宅用地特例が消滅し、固定資産税が上がってしまうというジレンマがあります。

解体戦略のポイント:

- 解体補助金の利用:多くの自治体で、特定空家予備軍の解体に対して数十万円単位の補助金を出しています。予算枠があるため、年度の早い段階で申請するのが鉄則です。

- 「更地増税」への対策:土地を更地にした後、駐車場として活用したり、太陽光発電設備を設置したりすることで、固定資産税の支払い原資を確保できます。

- 自治体独自の減免措置:一部の自治体では、空き家を解体して更地にした後、一定期間(例:2年間)は固定資産税を据え置く、あるいは公共の広場として無償貸与することを条件に非課税にするなどの独自制度を設けています。

解体には100万〜200万円程度のコストがかかりますが、特定空家として「行政代執行」されるリスクや、倒壊で他人に怪我をさせた際の損害賠償リスク(数千万円〜数億円になることも)を考えれば、最も安上がりな決着と言える場合も少なくありません。

以上の4つの戦略には、それぞれメリットとデメリットがあります。共通して言えるのは、「行政が動く前に、こちらが動く」ことが、経済的損失を最小限に抑える唯一の必勝法であるということです。次のセクションでは、2026年から本格化している「相続登記の義務化」など、最新の法的義務について解説します。これを知らないと、せっかくの回避戦略も無効になる恐れがあります。

2026年必見!相続登記義務化と「相続土地国庫帰属制度」の活用メリット

空き家問題の多くは、「所有者が誰かわからない」「相続人同士で話がまとまらない」といった相続に起因するトラブルから始まります。2026年現在、こうした放置空き家を根絶するため、国はこれまでの「任意」から「義務」へと舵を切りました。特に、2024年に開始された相続登記の義務化は、すべての空き家所有者に影響を及ぼす極めて重要な転換点です。

本セクションでは、最新の義務化への対応策から、どうしても処分できない土地を国に引き取ってもらう新制度まで、法律の網をかいくぐり資産を守るための必須知識を網羅します。

2024年4月開始「相続登記の義務化」に伴う過料と過去の相続への遡及適用

これまで、不動産を相続しても名義変更(相続登記)をするかどうかは個人の自由であり、放置していても罰則はありませんでした。しかし、2024年4月1日からは、相続によって不動産を取得したことを知った日から3年以内に登記申請を行うことが法律で義務付けられました。

- 10万円以下の過料(罰則):正当な理由なく期限内に登記を怠った場合、行政罰として過料が科される可能性があります。

- 過去の相続への「遡及適用」:ここが最も注意すべき点です。制度開始(2024年4月)以前に相続が発生していた空き家についても、義務化の対象となります。その場合、制度開始日か相続を知った日のいずれか遅い方から3年以内に登記を済ませなければなりません。

- 「相続人申告登記」の活用:遺産分割協議がまとまらず期限に間に合わない場合は、自分が相続人であることを法務局に申し出ることで、義務を一旦果たしたと見なされる簡易的な制度も新設されています。

2026年現在は、施行から2年が経過し、自治体や法務局によるチェック体制が本格化しています。「知らなかった」では済まされない段階に入っていることを自覚しましょう。

「相続土地国庫帰属制度」の利用条件と審査料:手放せない土地を国へ返す手順

「買い手がつかない」「管理もできない」「でも手放したい」という所有者の切実な声に応えて創設されたのが「相続土地国庫帰属制度」です。これは、相続や遺贈によって取得した土地を、一定の審査を経て国庫(国)に引き渡すことができる制度です。

ただし、どんな土地でも引き取ってもらえるわけではありません。国が「負債」を抱え込まないよう、以下のような厳しい却下・不承認条件が設けられています。

- 建物がないこと:家屋が建っている場合は、所有者の責任と費用で解体し、更地にする必要があります。

- 担保権や権利関係のクリーン化:抵当権が設定されている、または境界が未確定で争いがある土地は対象外です。

- 汚染・埋設物がないこと:土壌汚染や地下にガラ(廃棄物)が埋まっている土地は受理されません。

- 負担金と審査料:申請時に1筆あたり14,000円の審査手数料がかかり、承認された場合は10年分の管理費に相当する「負担金(原則20万円〜、面積や地目により加算)」を納める必要があります。

コストはかかりますが、固定資産税と管理の負担から一生解放されることを考えれば、十分に検討に値する「最終手段」です。

所有者不明土地の解消に向けた管理命令制度と隣地境界問題の解決策

空き家対策を進める上で大きな壁となるのが、隣地の所有者が不明で、枝の剪定や建物の修繕ができないケースです。2026年現在は、改正民法によって以下の制度が整備され、所有者不明土地問題に個人でも対処しやすくなっています。

- 所有者不明土地管理命令制度:

所有者が不明、あるいは連絡がつかない土地・建物により権利が侵害されている場合、裁判所に申し立てて「管理人」を選任してもらう制度です。管理人の承諾を得ることで、これまで手が出せなかった隣地の越境問題や危険箇所の修繕を法的に進めることが可能になります。 - 隣地使用権の明確化:

境界杭を打つ、または建物を修繕するために、必要な範囲内で隣地(所有者不明であっても)に立ち入ることが法律上認められるようになりました。

これにより、「隣の家が誰のものかわからないから何もできない」という言い訳が通用しなくなった半面、解決のための法的ルートが確立されたことは、管理不全空家としての指定を回避したい所有者にとって追い風となっています。

自治体の「空き家バンク」と新設される「空き家活用促進区域」の活用法

民間市場では流通しにくい物件であっても、自治体の支援制度を使えば道が開けることがあります。特に2026年は、地域コミュニティ維持のための新しい枠組みが機能しています。

- 空き家バンク:

自治体が運営する、空き家を「使いたい人」と「売りたい人」のマッチングサイトです。田舎暮らしを希望する層や、格安物件を探している若年層にリーチしやすく、成約時に改修費用や引っ越し費用を自治体が補助するケースも多いため、成約率が高まる傾向にあります。 - 空き家活用促進区域:

改正法により、自治体が特定のエリアを「空き家活用促進区域」に指定できるようになりました。この区域内では、通常は用途変更が難しい場所でも、カフェや宿泊施設への転用が柔軟に認められるなどの規制緩和が行われます。

これらの制度を賢く使うことで、単なる「古い家」が地域のニーズに合致した「価値ある拠点」へと生まれ変わる可能性があります。まずは物件所在地の役場に足を運び、どのような指定を受けているか、使える補助メニューがないかを確認することが、増税回避への最短ルートとなります。

後悔しない空き家処分のための費用相場・税制優遇・相談先リスト

空き家を「負債」から「資産」へと変える、あるいは最小限の負担で手放すためには、具体的なコスト感覚と、国が用意した優遇制度の把握が不可欠です。多くの所有者が「いくらかかるかわからない」という不安から行動を先延ばしにし、結果として行政指導や資産価値の下落という最悪のシナリオを招いています。

本セクションでは、2026年現在の最新データに基づき、解体費用のリアルな相場から、売却時の税金を劇的に減らす特例、そして最短距離で問題を解決するための専門家選びまでを徹底的にガイドします。これを知ることで、あなたは根拠のない不安を捨て、合理的な判断を下せるようになるはずです。

解体費用の坪単価相場:木造・鉄骨・RC造別の違いとアスベスト除去費用

空き家を解体して更地にする際、最も大きな支出となるのが解体工事費です。この費用は建物の「構造」と「面積」によって大きく変動します。2026年現在、人件費の上昇や廃棄物処理費の高騰により、数年前よりも相場が10〜20%ほど上昇傾向にある点に注意してください。

構造別の解体費用(坪単価)の目安は以下の通りです。

| 建物の構造 | 坪単価相場(1坪あたり) | 30坪(約100㎡)の総額目安 |

|---|---|---|

| 木造(W造) | 4.5万円 ~ 6.5万円 | 135万円 ~ 195万円 |

| 鉄骨造(S造) | 6.0万円 ~ 8.5万円 | 180万円 ~ 255万円 |

| 鉄筋コンクリート造(RC造) | 8.0万円 ~ 12.0万円 | 240万円 ~ 360万円 |

ただし、上記の金額はあくまで「本体解体費」です。実際には以下の付帯費用が加算されるケースがほとんどです。

- アスベスト事前調査・除去費用:2022年からの義務化強化により、すべての解体工事で事前調査が必須です。アスベストが見つかった場合、その飛散防止対策として数十万円〜百万円単位の追加費用が発生します。

- 残置物撤去費用:家の中の家具や家電を業者に丸投げすると、20万〜50万円程度のコスト増になります。可能な限り自力で処分するか、リサイクル業者を活用するのが節約の鉄則です。

- 重機搬入困難費用:前面道路が狭く、小型重機しか入れない、あるいは手壊しが必要な場合は、人件費が1.5倍近く跳ね上がることがあります。

「低未利用土地の譲渡所得特別控除」を活用した500万円以下の売却節税術

地方の空き家や、利便性の低い場所にある土地を売却する場合、売却価格が伸び悩むことが多々あります。そうしたケースで強力な味方になるのが「低未利用土地等の譲渡所得特別控除」です。

この制度は、都市計画区域内にある、適切に利用されていない土地(空き家を含む)を、500万円以下(一部地域では800万円以下)で売却した場合に、その譲渡所得から最大100万円を控除できるものです。

- メリット:通常、不動産を売却して利益が出ると、約20%(長期譲渡所得の場合)の税金がかかります。この控除を利用することで、利益が100万円以内であれば所得税・住民税を実質ゼロに抑えることが可能です。

- 適用条件:売却価格が500万円以下であること、譲渡後の土地が利用されること(買い手による利用計画が必要)、所有期間が5年を超えることなどが条件となります。

- 手続き:市区町村から「低未利用土地等確認書」の発行を受ける必要があります。売却を決める前に、自治体の窓口で対象区域かどうかを確認しておきましょう。

「安くしか売れないなら手放さないほうがいい」と考えるのではなく、税金の優遇を使い切って「手残りを最大化する」視点が重要です。

不動産会社・税理士・司法書士、それぞれの専門家が解決できる悩みと費用

空き家問題は「法律」「税金」「不動産取引」が複雑に絡み合うため、一人の専門家ですべてを解決するのは困難です。状況に合わせて、適切な相談先を使い分けることが最短ルートです。

- 不動産会社(売却・活用のプロ):

「いくらで売れるか」「貸せるか」という市場価値の判断を依頼します。査定は基本的に無料ですが、売却成立時には「売買価格の3%+6万円(+税)」を上限とする仲介手数料が発生します。 - 司法書士(名義変更・登記のプロ):

「相続登記の義務化」への対応や、複雑な遺産分割に伴う名義変更を一手に引き受けます。費用相場は、1件の相続登記につき5万〜15万円程度(登録免許税などの実費を除く)です。 - 税理士(節税・申告のプロ):

3,000万円特別控除や低未利用土地の控除など、複雑な税額計算と確定申告をサポートします。相談料は1時間5,000円〜1.5万円、申告代行は10万〜20万円程度が目安です。

2026年現在は、これら複数の専門家が連携した「空き家ワンストップ相談窓口」を設けている自治体も増えています。まずは役所の空き家対策課に連絡し、公的な相談会を紹介してもらうのが、無駄な相談料を払わないための賢い第一歩です。

空き家放置による資産価値の下落シミュレーション:10年後の損失額

「今は忙しいから、来年考えよう」――その1年の先延ばしが、どれほどの損失を生むのか、現実的な数値で見てみましょう。建物は、人が住まなくなった瞬間から加速度的に劣化します。

【10年間の放置による経済的損失シミュレーション】

(前提:土地評価額1,500万円、建物評価額500万円、木造戸建て)

- 固定資産税の増税リスク:「管理不全空家」に指定され特例が解除された場合、10年間で最大約150万〜200万円の増税。

- 建物の価値消失:10年放置すれば、建物の市場価値はほぼゼロ(査定額マイナス)になり、逆に解体費用という「債務」だけが残ります。

- 維持管理コスト:最低限の庭木剪定や見回りを業者に頼んだ場合、年間10万円×10年=100万円。

- 資産価値の下落:雨漏りによる腐朽やシロアリ被害が進むと、土地としての売却時にも「解体更地渡し」を条件にされ、解体費分(約200万円)を値引きせざるを得ません。

合計すると、10年間の放置で500万円以上の損失が生じる計算になります。これは「ただ持っているだけ」で失われるお金です。空き家を処分するかどうかの決断は、感情的な問題ではなく、これ以上の損失を食い止めるための「投資判断」として捉えるべきなのです。

ここまで、空き家処分の実務的な側面を解説してきました。コストや税金の仕組みが理解できれば、あとは実行に移すだけです。次のセクションでは、実際に所有者の方から寄せられる具体的な悩みに対し、FAQ形式でお答えしていきます。

よくある質問(FAQ)

実家を放置すると固定資産税はどのくらい上がる?

行政から「特定空家」や「管理不全空家」に指定され、改善勧告を受けると、土地にかかっていた「住宅用地特例」が解除されます。その結果、固定資産税は最大で従来の6倍、都市計画税は最大で3倍にまで跳ね上がります。これは新たな課税ではなく、それまで受けられていた大幅な減税措置が適用外になることによる実質的な大増税です。

空き家を解体すると税金はどうなる?

建物を解体して更地にすると、住宅が建っていることを条件とする「住宅用地特例」が消滅するため、翌年からの固定資産税は原則として上がります。しかし、老朽化した空き家を放置して「特定空家」等に指定された場合も同様に増税されるため、維持管理コストや倒壊リスクを考慮すると、解体したほうが長期的には安く済むケースも多いです。自治体によっては、解体後の税負担を時限的に軽減する独自の減免制度を設けている場合もあります。

「特定空家」と「管理不全空家」の違いは何?

「特定空家」は、倒壊の危険や著しい衛生上有害な状態など、すでに周辺へ深刻な悪影響を及ぼしている末期的な状態を指します。一方、2023年の法改正で新設された「管理不全空家」は、そこまで悪化はしていないものの、窓の割れや庭木の放置など、適切に管理されていないことで将来的に特定空家になる恐れがある段階を指します。どちらも行政からの勧告を受ければ、固定資産税の優遇措置が剥奪される点では共通しています。

固定資産税が6倍になるのを回避する方法は?

最も確実な回避策は、行政から「勧告」を受ける前にアクションを起こすことです。具体的には、定期的な清掃や剪定を行い「適切な管理」を継続する、リフォームして賃貸や民泊として「利活用」する、あるいは「売却」して手放すといった方法があります。もし建物の劣化が激しい場合は、自治体の補助金を活用して解体し、駐車場などへ転用して税負担分を収益で補うのも有効な戦略です。

まとめ

空き家を放置し続けることは、単に管理を怠っているだけでなく、あなたの貴重な資産を「負債」へと変えてしまうリスクを常に抱えていることと同義です。2026年現在の厳しい法規制のもとでは、かつてのような「逃げ得」はもはや通用しません。本記事で解説した重要ポイントを今一度振り返りましょう。

- 増税の現実:「特定空家」や「管理不全空家」に指定され勧告を受けると、固定資産税は最大6倍、都市計画税は最大3倍に跳ね上がります。

- 法改正の厳格化:2023年の法改正により、危険な状態になる手前の「管理不全空家」も増税の対象に加わりました。

- 行政指導のスピード:助言・指導を無視すれば、勧告による即時の特例解除、さらには過料や実名公表、強制解体(行政代執行)という過酷なペナルティが待ち受けています。

- 回避戦略の実行:適切な維持管理、利活用、売却、解体の中から、自身の状況に最適な「出口戦略」を早期に選択することが不可欠です。

- 最新の義務:相続登記の義務化や新制度の運用が本格化しており、放置は法的・金銭的な致命傷になりかねません。

最も重要なことは、「行政が動く前に、あなた自身が動くこと」です。時間が経過すればするほど、建物の資産価値は下がり、修繕や解体のコスト、さらには増税による損失だけが膨らんでいきます。10年放置すれば、500万円以上の損失が出ることも決して珍しい話ではありません。

今すぐあなたが取るべきアクションは、まず自治体の窓口や専門家に相談し、現状を正確に把握することです。不動産会社に査定を依頼する、あるいは司法書士に名義の相談をするだけでも構いません。あなたのその一歩が、大切に守ってきた家を負の遺産から救い出し、明るい未来へとつなげるための決定的な分岐点となります。後悔する前に、今すぐ対策を開始しましょう。