「所有している不動産を売りたいけれど、仲介と買取、結局どちらがいいの?」「買取だと安くなるって聞くけど、具体的にどのくらい損をするの?」「売却の手続きが複雑そうで、何から手を付ければいいかわからない……」

今、この記事を読んでいるあなたは、大切な資産である不動産の売却を前にして、このような不安や疑問を抱えていらっしゃるのではないでしょうか。不動産売却は人生で何度も経験することではありません。そのため、仕組みを正しく理解しないまま進めてしまうと、数百万円単位で損をしたり、予期せぬ近隣トラブルや法的リスクに巻き込まれたりする恐れがあります。

しかし、ご安心ください。不動産売却の成功は、あなた自身の状況に合わせた「正しい手法の選択」から始まります。本記事では、不動産売却の二大手法である「仲介」と「買取」について、その仕組みや流れの違いを2026年現在の最新情報を踏まえて徹底的に解説します。

この記事を読むことで、以下のような「生きた知識」が手に入ります。

- 【仕組みの図解】 仲介と買取、それぞれの取引構造と買主の正体をビジュアルで理解

- 【フローの全貌】 媒介契約から引き渡しまで、あるいは即時現金化までの具体的なステップ

- 【コストの真実】 仲介手数料、諸経費、税金を含めた「最終的な手残り金額」のシミュレーション

- 【最適解の診断】 築年数、立地、売却希望期間から導き出す、あなたに最適な売却手法

- 【リスク回避】 契約不適合責任や境界確認など、売却後に後悔しないための法的マネジメント

不動産売却には、万人に共通する「正解」はありません。しかし、メリットとデメリットを天秤にかけ、納得感を持って決断するための「判断基準」は存在します。本記事は、単なる用語解説ではなく、あなたが今日からアクションを起こせるように構成された「売却成功のロードマップ」です。

「あの時、もっと調べておけばよかった」と後悔したくない方へ。この記事をガイド役にして、納得のいく不動産売却への第一歩を力強く踏み出しましょう。最後まで読み終える頃には、あなたの漠然とした不安は消え、取るべき最善の選択肢が明確に見えているはずです。

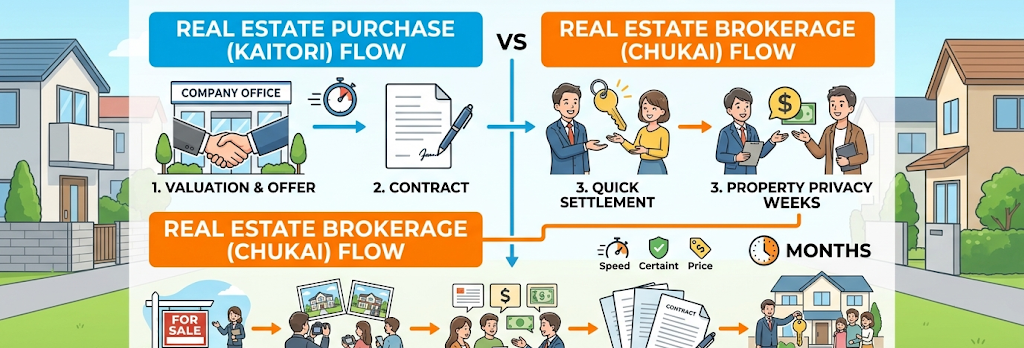

不動産売却の二大手法「仲介」と「買取」の仕組みと決定的な違い

不動産を売却しようと考えたとき、まず直面するのが「仲介」と「買取」という2つの選択肢です。どちらも「家を売って現金化する」という目的は同じですが、そのプロセスや最終的に手元に残る金額、そして売主が負うべき責任の範囲は驚くほど異なります。このセクションでは、不動産売却の根幹となるこれら二手法の仕組みを、プロの視点から徹底的に解剖していきます。

買主が「個人」か「不動産会社」かによる出口戦略の根本的な差

仲介と買取の最も大きな違いは、「誰があなたの不動産を買うのか」という点に集約されます。この「買主の正体」の違いが、売却戦略のすべてを左右します。

仲介の場合、買主は一般的に「そこに住みたい」と考えている個人です。不動産会社はあくまで「媒介(仲介)」という立場で、売主と買主の間に立ち、広告活動や条件交渉、契約実務をサポートします。出口戦略としては「いかに一般市場で魅力的に見せ、高い価格で買ってくれる個人を探すか」という、いわばマーケティングの視点が重要になります。ターゲットが個人のため、内覧対応が必要となり、引き渡し時期も買主の住宅ローン審査や入居希望時期に左右されます。

対して買取の場合、買主は「不動産会社」そのものです。会社はあなたの物件を買い取った後、リノベーションや解体を行って付加価値を付け、再び市場に売りに出して利益を得る「事業」として購入します。そのため、一般市場に広告を出す必要がなく、会社が「買う」と決めればその場で取引が成立します。出口戦略は「早期現金化」や「現状のままでの売却」となり、個人の好みに左右されないドライな取引が特徴です。

【図解】仲介と買取の取引構造と関係者の役割をビジュアルで理解する

言葉だけではイメージしにくい取引の構造を、図解的な視点で整理してみましょう。

仲介の構造(三者間取引に近い形)

売主 ⇄ 不動産会社(媒介) ⇄ 買主(個人)

不動産会社は売主から依頼(媒介契約)を受け、指定された価格で売れるようレインズ(不動産流通標準情報システム)への登録やポータルサイトへの掲載を行います。取引が成立した際、不動産会社は売主と買主の双方から、成功報酬としての「仲介手数料」を受け取ることで利益を得ます。責任の所在は、あくまで売主と買主の間にあります。

買取の構造(二者間取引)

売主 ⇄ 買主(不動産会社)

非常にシンプルな構造です。不動産会社が自らリスクを取って購入するため、仲介手数料は発生しません。不動産会社は「仲介役」ではなく「当事者」となります。このシンプルさが、取引スピードの速さと、後述する瑕疵担保責任(契約不適合責任)の免除という売主にとっての大きなメリットを生み出します。

成約価格の決まり方:市場価格と買取価格(相場7〜8割)のカラクリ

読者の皆様が最も気になるのは「結局いくらで売れるのか」という価格のメカニズムでしょう。ここで理解しておくべきは、「仲介価格 = 市場価格」であり、「買取価格 = 市場価格 - 不動産会社のコスト・利益」であるという数式です。

一般的に、買取価格は仲介で売却できる価格(市場価格)の7割から8割程度になると言われています。なぜこれほど下がるのか、そこには不動産会社が負う「リスク」と「コスト」の裏付けがあります。

- リフォーム・解体費用:古い家を再生させるための工事費。

- 再販時の諸経費:登録免許税、不動産取得税、再販時の仲介手数料など。

- 在庫リスク:買い取った後、すぐに売れない場合の金利負担や維持管理費。

- 事業利益:会社を運営し、リスクを取るための正当な利益。

例えば、仲介で3,000万円で売れる見込みの家がある場合、買取価格は2,100万円〜2,400万円程度になるのが相場です。「3,000万円で売れるものを2,100万円で手放すのは損だ」と感じるかもしれませんが、仲介では売れるまでに半年以上かかるリスクや、仲介手数料(約100万円)の支払い、さらにはリフォームを求められる可能性もあります。これらを考慮した「時間と手間のコスト」が、この価格差の正体です。

仲介手数料の有無と、契約における「瑕疵担保責任(契約不適合責任)」の所在

取引にかかる費用と、売却後の安心感についても決定的な違いがあります。

まず費用面ですが、仲介では成約時に最大「(売買価格 × 3% + 6万円) + 消費税」の仲介手数料が発生します。3,000万円の物件なら約105万円です。一方、買取は不動産会社との直接取引であるため、この手数料は一切かかりません。買取価格が安くなる分、支払う手数料がゼロになるという点は、資金計画を立てる上で重要です。

さらに重要なのが、契約不適合責任(旧:瑕疵担保責任)です。これは、引き渡し後に雨漏りやシロアリ、土壌汚染などの「隠れた欠陥」が見つかった際、売主が修理費用を負担したり、契約を解除されたりする重い責任のことです。

仲介(個人間売買)の場合:

原則として売主が一定期間(一般的に3ヶ月程度)この責任を負います。古い家を売った後に「雨漏りがひどいから直してくれ」と言われ、数百万円の出費を強いられるリスクはゼロではありません。

買取の場合:

買主は「不動産のプロ(宅建業者)」です。プロが物件を確認して納得して買うため、売主の責任は「免除」されるのが一般的です。つまり、売った瞬間にすべての責任から解放され、後になってから金銭的な請求を受ける心配が全くなくなります。築年数が古い家や、建物の状態に自信がない場合、この「責任免除」こそが買取を選ぶ最大の動機となります。

【ステップ別】不動産仲介による売却の全工程と必要な期間

不動産仲介は、市場価格での売却が期待できる一方で、多くの関係者が介在するため工程が非常に長く、複雑です。一般的に、売却活動を開始してから引き渡しまでには「3ヶ月から6ヶ月」程度の期間を要するのが標準的です。各ステップで何をすべきか、どのような点に注意すべきかを時系列で詳細に解説します。

[Image of real estate selling process steps]

3種類の媒介契約(専属専任・専任・一般)の選び方とメリット・デメリット

不動産会社に仲介を依頼する際、最初に行う法的な手続きが「媒介契約」の締結です。これには3つの形式があり、どれを選ぶかによって、不動産会社の「本気度」と売主の「自由度」が大きく変わります。

| 契約種類 | 契約できる社数 | 自己発見取引 | 報告義務 | レインズ登録 |

|---|---|---|---|---|

| 専属専任媒介契約 | 1社のみ | 不可 | 1週間に1回以上 | 5日以内 |

| 専任媒介契約 | 1社のみ | 可能 | 2週間に1回以上 | 7日以内 |

| 一般媒介契約 | 制限なし | 可能 | なし | 任意 |

- 専属専任・専任媒介:特定の1社にすべてを任せる形です。不動産会社にとっては「他社に契約を取られる心配がない」ため、広告費を積極的に投入し、手厚いサポートが期待できます。特に売却を急いでいる場合や、窓口を一箇所に絞って効率的に進めたい場合に適しています。

- 一般媒介:複数の会社に同時に依頼できるため、会社間で競争が生まれるメリットがあります。人気エリアの築浅物件など、放っておいても買い手がつくような条件の良い物件に向いていますが、不動産会社側からすると「他社で決まったら広告費が赤字になる」ため、活動の優先順位を下げられるリスクがある点に注意が必要です。

戦略的な販売活動:レインズ登録、ポータルサイト掲載、内見対応の成功術

媒介契約を結ぶと、いよいよ販売活動が始まります。ここで重要なのは「いかに多くの潜在顧客の目に留まり、内見へと繋げるか」です。

まず、不動産会社は「レインズ(REINS)」という業者間ネットワークに物件情報を登録します。これにより、全国の不動産会社があなたの物件情報を共有し、顧客に紹介できるようになります。同時に、大手ポータルサイトへの掲載が行われますが、ここで差がつくのが「写真のクオリティ」です。明るく、広く見える広角レンズでの撮影や、生活感を抑えた写真は、閲覧数に直結します。

そして、最も重要な関門が「内見対応」です。買主候補が実際に家を訪れる際、以下のポイントを徹底するだけで成約率は飛躍的に向上します。

- 徹底した清掃と換気:特に玄関、水回り(キッチン・浴室)、トイレの清潔感は印象を大きく左右します。

- 「明るさ」の演出:内見時はすべての照明をつけ、カーテンを開けて開放感を出してください。

- 売主自身の対応:買主は「どんな人が住んでいたか」も見ています。過度なセールストークは避け、質問に対して誠実に、ポジティブな理由(住み替えなど)を伝えるのが鉄則です。

買付証明書の受領から価格交渉、売買契約締結までの実務フロー詳細

内見の結果、購入を希望する人が現れると「買付証明書(購入申込書)」が提出されます。ここには、希望購入価格、手付金の額、住宅ローンの利用有無、引き渡し希望日などが記載されています。

多くのケースで価格交渉(指値)が入ります。例えば「3,000万円で売り出しているが、2,900万円なら即決したい」といった要望です。ここで売主は、端数だけを譲歩するのか、満額を貫くのか、あるいは条件(設備の不具合を現状のままにする等)を付けるのかを判断します。不動産会社の担当者のアドバイスを聞きつつ、納得できる着地点を見極めましょう。

条件が合意に至ると、売買契約の締結です。

1. 宅地建物取引士による「重要事項説明」を、売主・買主双方が同席(またはオンライン)で受けます。

2. 売買契約書に署名・捺印します。

3. 買主から売主へ「手付金」(売買代金の5〜10%が目安)が支払われます。

この契約を結んだ後は、安易に解約することはできず、解約する場合は手付金の倍返し等のペナルティが発生するため、法的に非常に重い意味を持ちます。

決済・引き渡し:残代金の受領と登記申請、住宅ローン一括返済の手順

売買契約から通常1ヶ月程度を経て、最終的な「決済・引き渡し」が行われます。多くの場合、平日の午前中に買主が住宅ローンを借り入れる銀行に、売主、買主、不動産会社、司法書士が集まって行われます。

当日の主な流れは以下の通りです。

1. 残代金の受領:手付金を差し引いた残りの売買代金が、買主の口座から売主の口座へ振り込まれます。

2. 固定資産税等の精算:引き渡し日を境に、日割りで計算した固定資産税や管理費を清算します。

3. ローンの一括返済と抵当権抹消:売却代金を使って、売主の住宅ローンを残債がある場合はその場で完済し、司法書士が「抵当権抹消」の手続きを同時に進めます。

4. 鍵と書類の引き渡し:鍵のすべてと、物件の取扱説明書、パンフレットなどを買主に渡します。

5. 諸費用の支払い:不動産会社への仲介手数料の残り半分や、司法書士への報酬を支払います。

振り込みが確認され、司法書士が「登記申請に問題なし」と判断すれば、すべての工程が完了です。この時点で所有権は完全に買主へと移ります。このように、仲介はステップごとに細かな判断と手続きが求められますが、その分、市場の評価に基づいた適正な対価を得ることができるのです。

【最短ルート】不動産買取による売却の全工程と現金化までの流れ

仲介が「数ヶ月かけて最高値を目指すマラソン」なら、買取は「数日でゴールに到達する短距離走」です。広告期間や内見対応という不確定要素をすべて排除できるため、現金化までのスピード感は圧倒的です。ここでは、買取特有の合理的なステップと、売主が享受できる実務上のメリットを深掘りします。

買取査定の依頼から提示価格の妥当性を判断する3つのチェックポイント

買取の第一歩は、不動産会社への査定依頼です。仲介の査定が「これくらいで売れるだろうという予想価格」であるのに対し、買取の査定は「当社がこの金額で買いますという確定価格」です。提示された金額の妥当性を見極めるには、以下の3点に注目してください。

- 近隣の仲介相場との比較:前述の通り、買取価格は仲介相場の7〜8割が目安です。もし提示額が相場の5割を切るようなら、その業者がリスクを取りすぎているか、利益を乗せすぎている可能性があります。

- 価格提示の根拠が具体的か:リフォームにいくらかかり、再販時にいくらで売る想定なのか、内訳を説明できる業者は信頼できます。特に「2026年現在の資材高騰」を理由にする場合は、その具体的な影響額を聞いてみましょう。

- 「即決価格」か「条件付き」か:提示額が「現状渡し」での価格なのか、あるいは境界確定などを売主負担で行うことが前提の価格なのかを必ず確認してください。

広告・内見一切不要!プライバシーを守りながら即決・即成約する実務

買取の最大の心理的メリットは、「誰にも知られずに売れる」ことです。仲介では避けられない以下の工程がすべて不要になります。

- 広告活動の排除:ポータルサイトへの掲載やチラシの配布が行われないため、近隣住民や親戚に売却を知られるリスクが極めて低くなります。

- 内見対応のストレスゼロ:見ず知らずの人が家の中に入ってくることはありません。不動産会社の担当者が一度(または数回)査定のために訪問するだけで終了します。

- 「いつ売れるか」という不安からの解放:仲介のように「数ヶ月経っても申し込みが入らない」といった精神的な消耗がありません。会社が提示した価格に納得すれば、その場で契約の合意が可能です。

このスピード感は、特に「住み替え先の入金期限が迫っている」「離婚や相続で早期に資産分割したい」という方にとって、価格差以上の価値を生み出します。

契約不適合責任の免除が売主に与える法的な安心感とコストメリット

仲介の章でも触れましたが、買取における「契約不適合責任(旧:瑕疵担保責任)の免除」は、売主にとって最強の防御壁となります。プロである不動産会社が買主となる場合、消費者保護の観点から、売主(個人)の責任を免除する特約を設けるのが一般的です。

これが具体的にどう売主を助けるのか、実例を見てみましょう。

もし売却後に「地下に古い土管が埋まっていた」「シロアリ被害が深刻だった」と判明した場合、仲介(個人間売買)であれば売主は数百万円の修繕費や損害賠償を請求されるリスクがあります。しかし買取であれば、買主である不動産会社がそのリスクを承知で購入しているため、売主に連絡が来ることは一切ありません。

この「売った後に一切の心配がいらない」という状態は、特に築古物件や相続物件を売却する際、代えがたい安心感(心理的コストの削減)に繋がります。

残置物の処分や不用品撤去を不動産会社に丸投げできる「現状渡し」の利便性

仲介では「空室にして、清掃した状態で渡す」のが基本ルールですが、買取では「そのままの状態で売る(現状渡し)」が可能です。これは高齢者の施設入所や、遺品整理が追いつかない相続物件において絶大な威力を発揮します。

- 不用品処分の代行:タンス、冷蔵庫、大量の衣類、物置の中身まで、すべて置いたまま引き渡せます。不動産会社が提携する業者を通じて一括処分するため、売主が自らゴミ出しや業者手配をする手間が省けます。

- ハウスクリーニング不要:どうせリフォームされることが前提のため、売主がプロの掃除を依頼する必要はありません。

- 解体更地渡しの相談も可能:建物がひどく傷んでいる場合、「売主側で解体してから渡す」という条件を仲介では求められがちですが、買取なら「解体費用分を差し引いて、建ったまま買い取る」という調整が容易です。

このように、買取は単に「早く売れる」だけでなく、「売却に伴う一切の面倒ごとを不動産会社が引き受けるサービス」という側面を持っています。手元に残る金額が仲介より少なくなるのは、こうした「代行手数料」や「リスク保証料」が含まれているからだと言えるでしょう。

仲介vs買取:手残り金額・諸経費・税金のシミュレーション比較

不動産売却において、多くの人が陥りがちな罠が「売値=手に入るお金」と考えてしまうことです。しかし、実際には売却手法によって発生する経費が大きく異なり、最終的な「手残り金額」には数百万円の差が出ることが珍しくありません。ここでは、仲介と買取のコスト構造を徹底的に比較し、2026年現在の税制や市場動向を踏まえたシミュレーションを行います。

仲介手数料(3%+6万円)の負担と、買取における手数料無料の真価を比較

不動産仲介を利用する場合、最大の経費となるのが不動産会社に支払う「仲介手数料」です。法律で上限が定められていますが、ほとんどのケースで上限額である「(売買代金 × 3% + 6万円) + 消費税」が適用されます。

例えば、4,000万円で物件が売れた場合、仲介手数料は以下の通りです。

- 計算式:(4,000万円 × 3% + 6万円) × 1.1 = 138.6万円

一方、買取の場合は不動産会社が「買主」となる直接取引であるため、仲介手数料は「0円」です。この差額をどう捉えるかが重要です。仲介は高く売れる可能性が高いものの、最初から100万円単位の支出が確定しています。買取は売値自体は下がりますが、こうした多額の手数料を支払う必要がないため、低価格帯の物件であれば「仲介手数料を引いた後の仲介価格」と「買取価格」の差が縮まる現象が起こります。

譲渡所得税・印紙税・登記費用:どちらの手法が節税面で有利か?

売却に伴う公的な諸費用や税金についても、手法による違いを理解しておく必要があります。

1. 譲渡所得税(所得税・住民税)

不動産を売って利益(譲渡益)が出た場合、その利益に対して課税されます。税率は物件の所有期間によって「短期譲渡所得(5年以下:約39%)」か「長期譲渡所得(5年超:約20%)」に分かれます。

ここで注目すべきは、「マイホームを売った時の3,000万円特別控除」などの特例です。これらは仲介でも買取でも適用可能ですが、買取業者が再販を目的として購入する場合、特定の要件を満たすことで売主の税負担が軽減されるケースもあります。ただし、買取価格が低い=利益が少なくなるため、結果として仲介よりも譲渡所得税額自体は低くなる傾向にあります。

2. 印紙税

売買契約書に貼る印紙代です。2026年現在も軽減税率が適用されることが多いですが、売買金額に応じて数千円〜数万円かかります。仲介と買取で大きな差はありませんが、契約書を電子化している買取業者を選べば、印紙代を節約できる場合があります。

3. 登記費用(抵当権抹消)

住宅ローンが残っている場合、抵当権を抹消するための登録免許税と司法書士報酬がかかります。これは売主負担であり、どちらの手法でも約2万〜5万円程度が必要になります。

実例比較:3,000万円の物件を仲介と買取で売った場合の手残り金額の差

具体的な数値で「手残り」の差を可視化してみましょう。以下の条件でシミュレーションします。

- 物件相場:3,000万円

- 買取価格:相場の80%(2,400万円)と仮定

| 項目 | 仲介での売却 | 買取での売却 |

|---|---|---|

| 成約価格(売値) | 3,000万円 | 2,400万円 |

| 仲介手数料 | ▲105.6万円 | 0円 |

| 印紙税 | ▲1万円 | ▲1万円 |

| 抵当権抹消費用 | ▲3万円 | ▲3万円 |

| ハウスクリーニング等 | ▲5万円 | 0円 |

| 最終手残り(概算) | 2,880.4万円 | 2,386.0万円 |

この差額「494.4万円」をどう評価するかが分岐点です。「半年待ってでも約500万円多く受け取りたい」なら仲介、「500万円安くても今すぐ確実に現金化し、後の責任も負いたくない」なら買取が正解となります。単純な売値の比較ではなく、この「手残り差額」に対して納得感を持てるかが重要です。

リフォーム費用を負担して売る仲介と、そのまま売却する買取の損得勘定

特に築古物件において悩ましいのが「リフォームしてから売るべきか」という問題です。

仲介でのリフォーム検討:

見栄えを良くするために200万円かけてリフォームし、売値を200万円上げても、売主の手元に残る金額は変わりません。それどころか、仲介手数料は「売値」に対して計算されるため、リフォームで売値を上げると支払う手数料も増えてしまい、実質的に損をするケースがあります。一般の方が行うリフォームは「割高」になりがちなため、仲介では「現況のまま安く出して、買主に好きにリフォームしてもらう」のが現代の鉄則です。

買取での「そのまま売却」:

買取業者は、プロ専用のルートで安く資材を仕入れ、効率的にリフォームを行います。そのため、売主が200万円かかる工事を、業者は120万円で仕上げることができます。この「コストの差」があるからこそ、業者は安く買い取っても利益を出せるのです。売主としては、多額の持ち出し(リフォーム代)というリスクを負わず、古いままの状態で業者のノウハウに「丸投げ」できる利便性があります。

結論として、市場価値が高い人気物件なら仲介のコストを払う価値は十分にあります。しかし、リフォームが必要なほど傷んだ物件や、地方の需要が低い物件では、仲介手数料やリフォーム費用の負担が重くのしかかり、買取との手残り差が縮まっていくことを覚えておいてください。

次は、これらの数値を踏まえ、あなたの物件や状況に合わせてどちらの手法を選ぶべきか、具体的な診断基準を提示します。

【状況別診断】あなたにとって最適な売却手法はどちらか?

ここまで「仲介」と「買取」の仕組みやコストの差を詳しく見てきましたが、結局のところ「どちらが自分にとっての正解なのか」という点が最大の関心事でしょう。不動産売却の最適解は、物件のスペック(築年数・立地)だけでなく、売主であるあなたのライフステージや経済的・心理的な優先順位によって決まります。このセクションでは、具体的なケーススタディを交えながら、手法選択の決定的な基準を提示します。

仲介が向いている人:築浅・人気エリア・1円でも高く売りたい時間がある方

仲介売却を選択すべき最大の理由は、「資産価値の最大化」にあります。以下のような条件に当てはまる方は、仲介による売却で市場の競争原理を最大限に活用すべきです。

- 築浅(築20年以内)かつ人気エリアの物件:これらは一般消費者の購入意欲が極めて高く、ポータルサイトに掲載すれば早期に複数の問い合わせが見込める「勝ち筋」の物件です。買取業者の利益分を差し引かれることなく、市場価格の満額で売却を目指すべきです。

- 売却までに3〜6ヶ月以上の余裕がある:不動産は「待てる人」ほど有利に交渉できます。期限に追われず、納得のいく価格で買ってくれる買主をじっくり探せる環境にあるなら、仲介一択です。

- 住宅ローンの残債が多い:買取価格ではローンの完済に届かないが、仲介の市場価格なら完済できるというケースは非常に多いです。手持ちの現金から持ち出しを避けるためには、1円でも高く売れる可能性を追求する必要があります。

仲介の成功術は、「最初の1ヶ月で勝負を決めること」です。プロのライター視点で見ても、魅力的な写真と適切な価格設定があれば、優良物件は公開直後に最高値での成約が期待できます。内見対応などの手間を「高く売るための必要経費」と割り切れる方に適しています。

買取が向いている人:築古・事故物件・離婚・相続・住み替えで期限がある方

一方で、買取は「問題解決」の手段として非常に優秀です。価格の高さよりも「確実性」「スピード」「プライバシー」を優先すべき以下のようなケースでは、買取が圧倒的に有利に働きます。

- 住み替え(買い先行):新居の購入契約が済んでおり、○月までに今の家を現金化して決済に充てなければならない場合、仲介の「いつ売れるかわからない」リスクは致命的です。買取なら入金日が確定するため、資金計画の破綻を防げます。

- 築30年超・旧耐震基準の物件:一般の個人は住宅ローン控除が受けにくい、あるいはリフォーム費用への不安から古い物件を敬遠します。プロの買取業者であれば、建物の構造を適切に評価し、リノベーション前提で購入してくれるため、仲介で何年も売れ残るリスクを回避できます。

- 離婚や相続による資産整理:「近所に知られずこっそり売りたい」「共有名義人や親族との間で、決まった日に現金で分け合いたい」という要望には、スピードと秘匿性が高い買取が最適です。

- 瑕疵(事故物件・雨漏り・シロアリ)がある:告知事項がある物件は仲介では極端に敬遠されますが、買取業者は再販時の対策(更地化やフルリノベーション)を熟知しているため、現状のまま適正価格で引き取ってくれます。

「買取保証付仲介」という選択肢:仲介の高さと買取の確実性を両立する仕組み

「仲介で高く売りたいが、売れなかったらどうしよう」という不安を抱える方への第3の選択肢が「買取保証付仲介」です。これは、一定期間(通常3ヶ月程度)は仲介として市場で最高値を目指して販売活動を行い、万が一その期間内に売れなかった場合に、あらかじめ約束していた価格で不動産会社が買い取るという「ハイブリッド型」の契約です。

| フェーズ | 活動内容 | メリット |

|---|---|---|

| 第1段階(仲介期) | 市場価格で一般向けに売却活動を行う | 一般の買主に高く売れる可能性がある |

| 第2段階(買取期) | 期限までに売れなければ自社買取へ移行 | 売れ残るリスクがなく、資金計画が確定する |

この手法の最大の真価は、「新居のローンの審査が通りやすくなる」点にあります。金融機関は、現在の家が売れる保証(買取保証書)があることで、返済計画の不確実性を排除し、住み替えローンの融資を承認しやすくなるのです。仲介の「攻め」と買取の「守り」を両立させた、現代の合理的な売却手法と言えるでしょう。

再建築不可、狭小地、借地権など「一般向けに売れにくい物件」の出口戦略

最後に、いわゆる「訳あり物件」についても触れておきます。以下のような特殊な条件を持つ物件は、仲介で一般個人に売ることは極めて困難です。なぜなら、多くの銀行がこれらの物件に対して住宅ローンの融資を行わないからです。

- 再建築不可:接道義務を果たしておらず、一度壊すと二度と家が建てられない土地。

- 狭小地・変形地:建物の配置が難しく、建築コストが割高になる土地。

- 借地権・底地:所有権ではなく、地主との権利関係が複雑な物件。

これらの物件を無理に仲介で売ろうとすると、大幅な値引きを要求された挙句、契約直前で買主のローンが通らずに白紙撤回されるという悲劇が繰り返されます。こうした物件こそ、「専門の買取業者」に依頼するのが鉄則です。彼らは現金で購入するためローンの制約を受けず、隣地所有者との交渉や権利関係の整理を含めた「出口」を自ら作る能力を持っています。

「うちの物件は売れないかもしれない」と諦める前に、その物件が「仲介市場の対象」なのか「プロの買取市場の対象」なのかを正しく見極めることが、売却成功への最短距離となります。

不動産会社選びで失敗しないための「優良業者」見極めポイント

「仲介」と「買取」、どちらの手法を選ぶにせよ、最終的な成約価格や取引の安全性を左右するのは「どの不動産会社に依頼するか」という一点に尽きます。不動産業界には、誠実に売主の利益を追求する優良業者が存在する一方で、自社の利益を優先して売主を欺く不誠実な業者が潜んでいるのも事実です。ここでは、2026年現在の市場動向を踏まえ、失敗しないための具体的な業者選定基準を解説します。

高額査定に騙されない:根拠のない査定額と「囲い込み」のリスクを回避する

売却を検討する際、複数の会社に査定を依頼すると、1社だけ突出して高い金額を提示してくることがあります。「高く売れるならここにしよう」と飛びつきたくなりますが、これこそが最も警戒すべき「高額査定による媒介契約の獲得」という手口です。

不動産会社は、物件を売る権利(媒介契約)を得るために、わざと市場価格を無視した高値を提示することがあります。しかし、実際に販売が始まると「反応が悪いですね」と数週間おきに値下げを迫り、最終的には適正価格、あるいはそれ以下の価格で成約させるのです。これでは、単に売却期間が長引いただけの不利益となります。

高額査定の罠を見抜くには、以下のチェックリストを活用してください。

- 査定根拠の透明性:「近隣の成約事例(レインズのデータ)」を何件提示しているか? 過去1年以内の似た条件の物件データに基づいているかを確認してください。

- 「囲い込み(両手取引の強要)」の兆候:他社からの購入希望者の内覧を「すでに商談中です」と嘘をついて断り、自社で見つけた顧客にだけ売ろうとする違法に近い行為です。これが行われると、より高い価格で買ってくれるはずの顧客を逃すことになります。

大手不動産会社と地域密着型業者の使い分け:それぞれの強みと弱みの徹底比較

「大手に任せれば安心」という考えは、不動産売却においては必ずしも正解ではありません。物件の特性に合わせて、大手の「網羅力」か、地元の「深掘り力」かを選択する必要があります。

| 比較項目 | 大手不動産会社 | 地域密着型業者 |

|---|---|---|

| 集客力・広告力 | 自社サイトや広域ポータルでの露出が圧倒的 | 地元の既存顧客や店舗掲示での集客が中心 |

| ネットワーク | 全国的な支店網があり、遠方の買い手も探せる | 地元の地主や中小企業とのパイプが太い |

| 物件への理解 | マニュアル化されており、一般的・平均的 | 地域の再開発計画や学区の評判など細部まで熟知 |

| 担当者の柔軟性 | ルールが厳格で、個別対応には限界がある | 社長やベテラン担当者が臨機応変に動いてくれる |

選び方の指針:

都心部のマンションや、築浅の人気戸建てであれば、圧倒的な集客力を誇る大手が有利です。一方で、境界が不明瞭な古い家、郊外の特殊な土地、あるいは「あの角のパン屋の隣なら買いたい」というような局所的な需要が期待できる物件は、地域密着型の業者が真価を発揮します。

買取再販の実績が豊富な会社を選ぶべき理由と、業者の財務健全性の確認方法

「買取」を選択する場合、最も重視すべきは業者の「販売出口」の能力と「支払い能力」です。

買取業者は、買い取った物件をリノベーションして売る「買取再販」が本業です。過去にどれだけその地域で再販の実績があるかを確認してください。実績が多い会社ほど、「この条件ならいくらでリフォームすればいくらで売れるか」という出口戦略が明確なため、ギリギリまで高い買取価格を提示できる傾向にあります。

また、財務健全性のチェックも欠かせません。

1. 手付金の額:契約時に売買代金の10%程度を即金で支払える余裕があるか。

2. 宅地建物取引業免許の更新回数:免許番号の( )内の数字が大きいほど(例:(5)以上)、長く営業している信頼の証です。

3. 決算状況のヒアリング:「自社で買い取る際の融資枠はどの程度か」を直接聞くことも、プロの交渉術としては有効です。万が一、契約後に「銀行の融資が下りなかったから買取価格を下げたい」と言い出す業者を避けるためです。

媒介契約後のコミュニケーション:販売状況報告書の活用と担当者変更の判断基準

契約を結んだら終わりではありません。媒介契約の期間中(通常3ヶ月)、担当者がどう動いているかを監視・サポートすることが、成約率を最大化します。

専任媒介以上の契約であれば、法律で「販売状況報告」が義務付けられています。単に「今週も内覧はありませんでした」という報告で済ませる担当者は危険です。

「ポータルサイトの閲覧数は何回か」「それに対してなぜ内覧予約に繋がらないのか」「写真は今のままで良いのか」といった戦略的な議論ができる担当者であるべきです。

担当者変更・業者変更を検討すべきサイン:

- 電話やメールのレスポンスが24時間を超えて遅れる。

- 「相場が下がった」と感情論だけで値下げを迫ってくる。

- 他社からの問い合わせ状況を隠そうとする素振りがある。

不動産会社との契約は通常3ヶ月単位ですが、不信感がある場合は期間満了を待たずに「契約解除」の意思を伝え、他社への乗り換えを準備することも、売主として当然の権利です。

次は、売却が具体的に進んだ後に避けて通れない、境界トラブルや契約不適合責任といった「法的リスク」を回避する術を詳しく解説します。

Would you like me to continue by writing the next section: “売却後の後悔を防ぐトラブル回避術と法的リスクマネジメント”?

売却後の後悔を防ぐトラブル回避術と法的リスクマネジメント

不動産売却において、無事に売買契約を終え、代金を受け取ったからといって全てが終了したわけではありません。実は、不動産取引におけるトラブルの多くは「引き渡し後」に発生します。特に仲介による個人間売買では、数ヶ月、時には数年経ってから損害賠償請求や契約解除の申し立てを受けるリスクが潜んでいます。ここでは、売主が一生涯の「後悔」を背負わないために知っておくべき、2026年最新の法的リスクマネジメントを徹底解説します。

境界確定測量の重要性:費用負担のルールと隣地所有者との交渉実務

土地や戸建てを売却する際、最も多いトラブルの一つが「土地の境界」に関するものです。「隣の家の塀がこちらの敷地に入り込んでいる」「図面上の面積と実際の面積が違う」といった問題は、取引の破談や引き渡し後の訴訟に直結します。

境界確定測量とは:

土地家屋調査士が立ち会いのもと、隣地所有者全員の合意を得て境界線を確定させる作業です。2026年現在の不動産取引実務では、仲介売却において「確定測量図」の提出が事実上の必須条件となっています。

- 費用負担のルール:原則として売主負担です。費用は敷地の広さや隣接する地権者の数によりますが、一般的な住宅地で40万〜80万円程度が相場です。この出費を惜しんで「公簿売却(登記簿上の面積で取引し、実測しない)」を選択すると、後に大きなリスクを背負うことになります。

- 隣地所有者との交渉実務:隣人が立ち会いを拒否したり、境界に同意しなかったりするケースがあります。解決には数ヶ月を要することもあるため、売却活動の開始と同時に測量の手配を行うのが鉄則です。

- 筆界特定制度の活用:どうしても隣人と合意できない場合の救済策として、法務局が筆界を判断する「筆界特定制度」があります。これには時間がかかりますが、裁判を避ける有効な手段となります。

付帯設備表と物件状況報告書の正確な記載が、後の損害賠償から売主を守る

引き渡し後に「エアコンが動かない」「実は過去に雨漏りがあったことを聞いていない」といったクレームを防ぐ唯一の武器が、「付帯設備表」と「物件状況報告書(告知書)」です。

これらは、売主が物件の状態を自己申告する書類です。プロの視点から言えば、ここで「良い顔」をしようとして不具合を隠すことは、自ら訴訟のリスクを買いに行くようなものです。

正確な記載のポイント:

- 「故障・不具合」は些細なことでも書く:「網戸が破れている」「キッチンの蛇口から水が滲む」「床が一部軋む」など、生活の中で慣れてしまった不具合こそ、買主にとっては「聞いていない欠陥」になります。

- 契約不適合責任との関係:契約書に「不具合がある」と明記してあれば、それは「承知の上で購入した」ことになり、買主は後から損害賠償を請求できなくなります。つまり、隠すよりもさらけ出す方が売主は守られるのです。

- 設備の保証期間:一般的に中古住宅の付帯設備(給湯器等)の保証期間は、引き渡しから7日間程度に設定します。この期間を過ぎれば責任を負わない旨を、契約書で明確にしておくことが重要です。

買取業者が契約後に「再査定」や減額を要求してきた際の法的対処法

非常に稀ではありますが、悪質な買取業者の中には、一度契約を締結した後に「床下に重大な欠陥が見つかった」「地中から埋設物が出てきた」などと理由をつけて、買取価格の減額を要求してくるケースがあります。

知っておくべき法的知識:

- 原則として減額に応じる義務はない:一度締結した売買契約の価格は法的拘束力を持ちます。プロである業者は「事前の査定」でリスクを判断すべき立場にあり、見落としの責任を個人売主に転嫁することは基本的には認められません。

- 瑕疵担保責任(契約不適合責任)免除特約の確認:買取契約では通常、売主の責任を免除する特約が入っています。この特約があれば、たとえ欠陥が見つかっても業者は売主に責任(減額請求)を問えません。

- 違約解除の検討:業者が不当に支払いを拒む場合は、契約履行の督促を行い、最終的には「違約金(売買代金の10〜20%)」を請求した上での解約を検討しましょう。

こうしたトラブルを防ぐためにも、前章で解説した「財務健全性の高い優良業者」選びが不可欠です。

買い先行・売り先行の資金計画:つなぎ融資とローン特約の落とし穴を塞ぐ

住み替えを伴う売却では、資金のタイミングを間違えると「家は売れたが住む場所がない」「新居のローンが実行できない」といった事態に陥ります。

| 手法 | メリット | 落とし穴(リスク) |

|---|---|---|

| 買い先行 (先に新居を買う) |

納得いくまで新居を選べる。仮住まいの費用がかからない。 | 今の家が売れるまで、二重ローンの負担が発生する。売却を焦って安値で売るリスク。 |

| 売り先行 (先に今の家を売る) |

売却額が確定するため、新居の予算が立てやすい。 | 引き渡しまでに新居が決まらない場合、仮住まい(引越し2回)のコストが発生する。 |

リスクを塞ぐための戦略:

- つなぎ融資の活用:買い先行の場合、売却代金が入るまでの短期間、一時的に借り入れる「つなぎ融資」を利用できますが、金利が割高であることに注意が必要です。

- ローン特約(買い替え特約):「今の家が○月までに○万円以上で売れなければ、新居の購入契約を無条件で白紙に戻せる」という特約を、新居の契約書に入れることができます。ただし、この特約を嫌がる売主(新居の持ち主)も多いため、交渉力が求められます。

- 買取保証の検討:「売り先行」で進めつつ、期限内に売れなかったら業者が買い取る形をとれば、二重ローンのリスクを回避しつつ、新居のスケジュールを確実に守ることができます。

不動産売却のトラブルは、そのほとんどが「説明不足」と「準備不足」に起因します。法的な防衛策を事前に講じておくことが、最終的な手残り金額を守り、心穏やかな新生活をスタートさせるための絶対条件です。

よくある質問(FAQ)

不動産買取と仲介の違いは何ですか?

大きな違いは「買主」と「売却価格」です。仲介は不動産会社が広告を出し、一般の個人から買主を探すため、市場価格に近い高値で売れる可能性がありますが、売却までに3〜6ヶ月程度の期間を要します。一方、買取は不動産会社が直接買い取るため、最短数日で現金化が可能ですが、価格は市場価格の7〜8割程度になるのが一般的です。

不動産買取のデメリットは何ですか?

最大のデメリットは、仲介に比べて売却価格が低くなる点です。不動産会社は買い取った後にリフォーム費用や再販経費、在庫リスクを負担するため、その分が査定額から差し引かれます。ただし、仲介手数料が不要であることや、売却後の契約不適合責任(旧:瑕疵担保責任)が免除されるといった、金銭・精神面でのメリットも存在します。

不動産売却の手順は?

仲介の場合、まずは複数の不動産会社に査定を依頼し、媒介契約を結んで販売活動(広告・内覧)を開始します。買主が見つかれば売買契約を締結し、住宅ローンの審査を経て決済・引き渡しとなります。買取の場合は、査定後に提示された価格に合意すれば即座に売買契約に進めるため、広告や内覧の手間を一切かけずに短期間で完了します。

不動産買取の期間はどのくらいですか?

最短で数日から、長くても1ヶ月程度で完了するのが一般的です。仲介のように買主を探す期間や、買主の住宅ローン審査待ちの期間(通常1ヶ月程度)が発生しないためです。特に「住み替え先の決済期限が迫っている」「相続等で早期に現金化したい」という場合には、買取が最も確実なスピード解決手段となります。

まとめ

不動産売却の二大手法である「仲介」と「買取」には、それぞれに明確な役割とメリット・デメリットがあります。本記事で解説してきた重要なポイントを改めて振り返りましょう。

- 仲介:市場価格での高値売却が期待できる一方、売却までに3〜6ヶ月程度の期間と内見対応の手間がかかる。

- 買取:最短数日での即時現金化が可能で、契約不適合責任も免除されるが、価格は相場の7〜8割程度になる。

- 手残り金額の真実:仲介手数料やリフォーム費用の有無、税制優遇を含めた「最終的な手元資金」で判断することが不可欠。

- 最適解の選択:物件の築年数や立地だけでなく、住み替えの期限やプライバシー保護の必要性など、自身の状況に合わせることが成功の鍵。

- リスク管理:境界確定や物件状況の正確な告知など、引き渡し後のトラブルを防ぐための法的備えが一生の後悔を防ぐ。

不動産売却において、万人に共通する「正解」の選択肢は存在しません。しかし、情報を整理し、メリットとデメリットを天秤にかけた上で出した結論こそが、あなたにとっての最善解となります。大切なのは、根拠のない高額査定や目先のスピードに惑わされず、信頼できるパートナーとなる不動産会社を見極めることです。

「まずは自分の家がいくらで売れるのか」を知ることが、納得のいく売却への第一歩です。まずは複数の優良業者に査定を依頼し、仲介と買取それぞれの提示額を比較することから始めてください。あなたの資産を守り、新しい生活へと力強く踏み出すためのロードマップは、今この瞬間から始まります。後悔のない、最高の結果を勝ち取りましょう。