「家を売りたいけれど、査定額が住宅ローンの残高を下回ってしまった……」「このままでは一生この家を手放せないのではないか」

今、この記事を読んでいるあなたは、そんな出口の見えない不安を抱えていらっしゃるのではないでしょうか。住宅ローンが売却価格を上回る「オーバーローン(残債超過)」の状態は、単なる資金不足以上の精神的プレッシャーを強いるものです。特に、離婚や転勤、収入の減少といった切実な事情がある場合、その悩みはなおさら深いこととお察しします。

しかし、ご安心ください。オーバーローンの物件であっても、正しい知識と戦略を持って臨めば、損を最小限に抑え、再出発を果たすための道は必ず残されています。2026年現在の不動産市場において、住宅ローンが残ったまま家を売却することは決して珍しいことではなく、確立された解決手法がいくつも存在します。

本記事では、オーバーローン物件の売却における「完全ガイド」として、以下の内容を徹底的に網羅し、あなたの「次の一歩」を強力にバックアップします。

- 現状の正確な把握:アンダーローンとの決定的な違いと、売却を阻む「抵当権」の正体

- 4つの売却戦略:自己資金、住み替えローン、無担保ローン、そして最終手段としての「任意売却」

- 失敗しない実務フロー:詳細なシミュレーションから、諸経費の落とし穴、高く売るための不動産会社選び

- ケース別対応策:離婚や相続といった特殊なシチュエーションでの法的注意点と解決策

- 売却後の生活再建:残った債務の返済計画や、税制優遇を活用した賢い確定申告の方法

この記事を最後まで読み進めることで、あなたは「どうすればいいかわからない」という混乱から解放され、自分にとって最適な売却手法を自信を持って選択できるようになるはずです。大切な資産を守り、より良い未来を手に入れるための具体的なアクションプランを、今ここで一緒に確認していきましょう。

オーバーローン(残債超過)とは?売却前に知っておくべき定義と現状把握

不動産売却を検討する際、最も高いハードルとなるのが「オーバーローン」です。言葉自体は聞いたことがあっても、その実態や法的な制約、そして2026年現在の市場環境においてどのような意味を持つのかを正確に理解している方は多くありません。まずは、売却のスタートラインに立つために不可欠な基礎知識を深掘りしていきましょう。

アンダーローンとオーバーローンの違い:売却の可否を分ける境界線

住宅ローンが残っている家を売却する場合、その状態は大きく「アンダーローン」と「オーバーローン」の2つに大別されます。この違いは、売却手続きの難易度だけでなく、売主が自由に意思決定できるかどうかの境界線となります。

アンダーローンとは、不動産の売却価格(または時価)が住宅ローンの残高を上回っている状態を指します。例えば、ローンの残高が2,000万円で、家が2,500万円で売れるようなケースです。この場合、売却代金でローンを全額完済でき、手元に差額の500万円(諸経費を除く)が残ります。精神的にも実務的にも、非常にスムーズな売却が可能です。

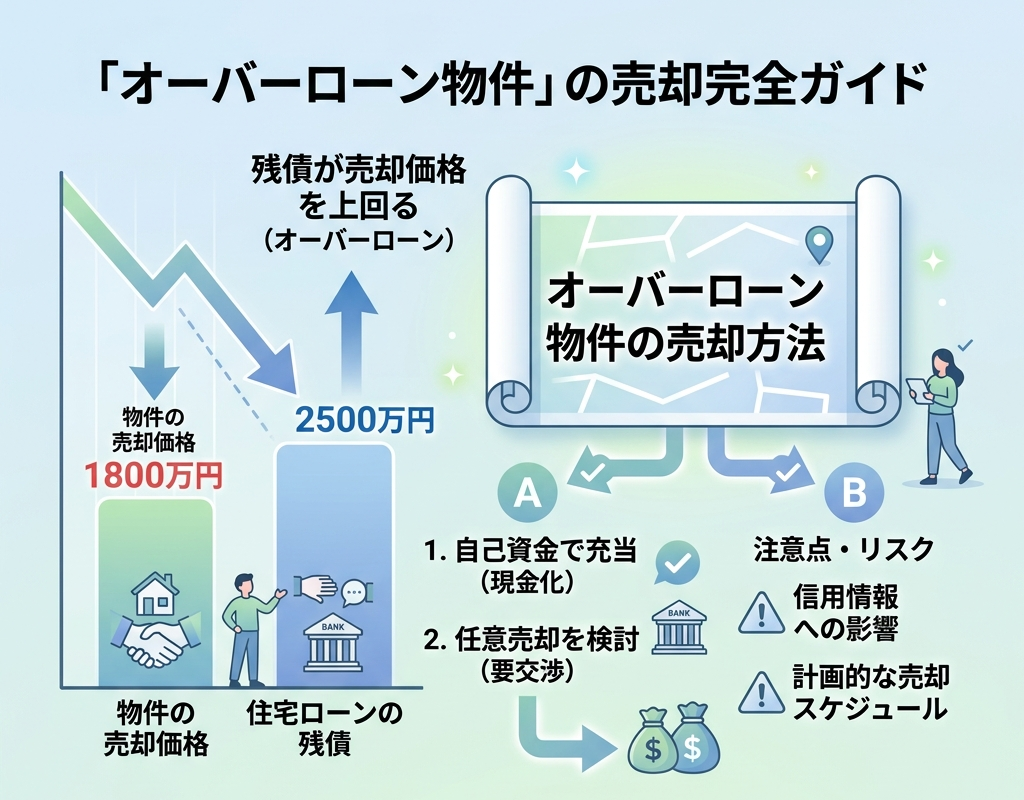

一方、本記事のテーマであるオーバーローンは、売却価格がローンの残高を下回っている状態です。ローン残高が3,000万円あるのに、家が2,000万円でしか売れないといった状況がこれに該当します。この「マイナス1,000万円」という差額が、売却を阻む最大の要因となります。

| 項目 | アンダーローン | オーバーローン(残債超過) |

|---|---|---|

| 状態の定義 | 売却価格 > ローン残高 | 売却価格 < ローン残高 |

| 売却の難易度 | 低い(通常の手続き) | 高い(資金調達や交渉が必要) |

| 抵当権の抹消 | 売却代金で自動的に可能 | 差額の補填がない限り不可 |

| 手残りの現金 | 発生する可能性がある | 原則として発生しない |

2026年現在の不動産市場では、都市部の一部地域で地価が高騰している一方で、郊外や築年数の経過した戸建て、地方都市のマンションなどでは依然としてオーバーローンに陥りやすい傾向があります。特に、フルローン(自己資金ゼロ)で購入した直後の売却や、元金の返済が進まないペアローン・長期ローンを組んでいる場合は注意が必要です。

なぜ「抵当権」が抹消できないと家は売れないのか?法的な仕組みを解明

「オーバーローンでも、売れる金額で売ってしまえばいいのではないか」と考える方もいるかもしれません。しかし、日本の不動産取引実務において、住宅ローンが残ったまま、つまり「抵当権」がついたままの物件を買い手が購入することはまずありません。

抵当権とは、金融機関が住宅ローンの融資を行う際、万が一返済が滞った場合に備えて不動産を担保に取る権利のことです。金融機関はこの抵当権を根拠に、裁判所を通じて不動産を競売にかけ、その代金から優先的に貸した金を回収することができます。この権利は非常に強力で、たとえ所有者が変わったとしても、前の持ち主のローンが残っていれば金融機関は抵当権を行使して物件を差し押さえることが可能です。

もしあなたが買い手の立場なら、前の持ち主の借金のせいで、ある日突然家を追い出されるリスクがある物件をわざわざ買おうとは思いませんよね。そのため、一般的な不動産売買契約では「売主は引き渡しまでに抵当権を抹消しなければならない」という義務が明記されています。

抵当権を抹消するためには、住宅ローンを1円残らず返済し、金融機関から「抹消書類」を受け取る必要があります。オーバーローンの場合、売却代金だけでは完済できないため、この「抵当権抹消」ができず、結果として売買が成立しないというデッドロック状態に陥るのです。

まずはここから!住宅ローンの「正確な残債」と「現在の資産価値」を把握する手順

自分がオーバーローンであるかどうか、そしてその不足額がいくらになるのかを正確に把握しなければ、戦略を立てることはできません。以下の3つのステップで、現状の数値を客観的に洗い出しましょう。

ステップ1:住宅ローンの正確な残債を確認する

まずは「今、銀行にいくら返せばローンを消せるのか」を確認します。年に数回送られてくる「残高証明書」や、銀行のマイページなどで確認できますが、売却時には「一括返済手数料」や「経過利息」も加算されるため、最新の返済予定表を手元に用意しましょう。連帯債務やペアローンの場合は、両方の合計額を確認することを忘れないでください。

ステップ2:不動産の「現在の資産価値」を査定する

次に「この家がいくらで売れるのか」を知る必要があります。ここで重要なのは、購入時の価格や自分の希望価格ではなく、あくまで「市場価格」です。不動産会社に査定を依頼しますが、1社だけの意見を鵜呑みにするのは危険です。最低でも3社程度から査定を取り、その平均値や根拠を比較しましょう。2026年現在、建築資材の高騰により新築価格が上昇している影響で、中古物件の需要も変動しています。最新の市場動向に詳しい会社を選ぶのがコツです。

ステップ3:諸経費を差し引いた「手取り額」を計算する

「売却価格 − ローン残高」がプラスであれば安心、と思われがちですが、実際には売却に伴う「諸経費」が発生します。主な経費は以下の通りです。

- 仲介手数料(売却価格の3%+6万円+消費税が上限)

- 印紙税(売買契約書に貼付する印紙代)

- 登記費用(抵当権抹消登記のための司法書士報酬など)

- 引越し費用や不用品処分費

概算として、売却価格の4〜5%程度は諸経費として消えていくと考えておきましょう。つまり、「売却価格 − 諸経費」が住宅ローン残高を下回っている場合、あなたは実質的にオーバーローンの状態にあり、その不足分を何らかの形で補填しなければならないということになります。

この数値を確定させることで、初めて「自己資金で埋めるべき金額」や「任意売却を検討すべきタイミング」が見えてきます。不安だからといって目を背けず、まずは冷徹に数字と向き合うことが、出口を見つけるための唯一の近道です。

住宅ローンが残る家を売却するための4つの基本戦略

住宅ローンの残債が売却価格を上回っている(オーバーローン)場合でも、諦める必要はありません。物理的に「抵当権を抹消する」ための資金さえ用意できれば、家を売却することは可能です。ここでは、任意売却という最終手段に頼る前に検討すべき、4つの主要な戦略を詳細に解説します。ご自身の家計状況や今後の生活プランに照らし合わせ、どの選択肢が最も現実的かを見極めてください。

自己資金(貯金)による残債の一括返済:最もクリーンな解決策と資金繰りのコツ

売却代金だけでは足りない不足分を、手元の現預金で補填してローンを完済する方法です。これが最も基本的かつ、銀行や買い手とのトラブルが少ない「クリーンな解決策」です。銀行側も全額返済されるのであれば、何ら異論なく抵当権の抹消に応じます。

【資金繰りのポイント】

ここで重要なのは、「売却価格」だけで計算しないことです。前述の通り、売却には仲介手数料などの諸経費(売却価格の約5%)がかかります。例えば、ローン残債が2,500万円、査定額が2,300万円の場合、単純な差額は200万円ですが、諸経費約115万円を加えると、実際に用意すべき自己資金は315万円程度に膨らみます。

【メリットと注意点】

最大のメリットは、売却後の月々の支払いが一切なくなることです。一方で、老後の蓄えや教育資金をすべて切り崩してしまうと、売却後の生活が困窮するリスクがあります。2026年現在の低金利環境では、手元の現金を残しつつ、後述する「住み替えローン」等を活用したほうが有利なケースもあるため、バランスを考えることが肝要です。

住み替えローン(買い替えローン)の活用:新居のローンに旧居の残債を組み込む方法

今の家を売って新居を購入する場合、旧居の残ったローン(オーバーローン分)を新居の住宅ローンに上乗せして借り入れる手法です。例えば、新居が3,000万円、旧居の不足分が500万円であれば、合計3,500万円のローンを組むことになります。

【審査の厳しさと条件】

住み替えローンは、金融機関にとって「担保価値以上の金額を貸し出す(フルローン以上の融資)」ことになるため、通常の住宅ローンよりも審査が格段に厳しくなります。以下の条件が目安となります。

- 完済時の年齢が80歳未満であること

- 年収に対する年間返済額の割合(返済比率)が30〜35%以内に収まること

- 勤続年数が一定以上(通常2〜3年以上)で安定した収入があること

- 過去にローンの延滞履歴がないこと

【活用のコツ】

売却と購入のタイミングを合わせる「同時決済」が原則となるため、スケジュール管理が非常に複雑です。信頼できる不動産会社と密に連携し、売りと買いを一体で進める必要があります。新居の資産価値が高い(担保評価が出やすい)物件を選ぶことで、審査が通りやすくなる傾向があります。

親族からの贈与・借り入れ:贈与税のリスクを回避しながら売却を実現する注意点

自前の資金が足りない場合、両親や祖父母から資金援助を受けるのも一つの手です。特に、離婚や住み替えなど急を要する売却において、迅速に資金を用意できるメリットがあります。しかし、ここで最も注意すべきは「贈与税」です。

【税制上の注意点】

年間110万円(基礎控除額)を超える資金援助を無償で受けると、贈与税が発生します。これを回避する方法は主に2つあります。

- 金銭消費貸借契約を結ぶ(借り入れ):親族から「借りる」形式にします。ただし、形だけではなく、実際に適正な利息を支払い、返済実績を銀行口座に残す必要があります。「ある時払いの催促なし」では贈与とみなされるリスクがあるため、借用書を必ず作成しましょう。

- 住宅取得等資金の贈与税の非課税特例:もし売却と同時に新居を購入する場合、一定の要件を満たせば贈与税が非課税になる特例が利用できる可能性があります(※適用期限や要件は年度ごとに更新されるため、最新の税制を確認してください)。

安易な口約束での資金提供は、後日税務署からの指摘を受ける原因となります。必ず税理士などの専門家に相談の上、エビデンスを残しましょう。

無担保ローン(残債ローン)への切り替え:売却後の不足分を分割払いで返済するスキーム

家を売却してもなお残ってしまう債務を、住宅ローン(有担保)から、使途自由な「無担保ローン(残債ローン)」へ切り替えて、売却後もコツコツ返済を続ける方法です。これにより、家を手放しつつ、抵当権を抹消することができます。

【特徴とデメリット】

住宅ローンは家という強力な担保があるため低金利(0.5〜2%程度)ですが、無担保ローンになると金利は大幅に上昇します。2026年現在の相場でも、年利3%〜8%程度になることが一般的です。また、借入可能額も年収の範囲内に制限されるため、不足額があまりに大きい(例えば1,000万円以上など)場合は、利用できない可能性が高まります。

【検討のポイント】

「今の家をどうしても手放したいが、自己資金もなく新居も買わない(賃貸に住む)」という場合に有効な選択肢です。ただし、売却後の生活費に加え、高い金利のローン返済が続くため、家計のシミュレーションを綿密に行う必要があります。返済が滞ると、結局のところ信用情報に傷がつき、将来的な借り入れができなくなるため、あくまで「確実に返済できる金額」であることが前提となります。

最終手段「任意売却」の仕組みとメリット・デメリットを徹底解剖

自己資金での補填ができず、住み替えローンの審査も通らない。それでも経済的な事情や離婚、転居などで家を手放さなければならない……。そんな時の「最後の砦」となるのが任意売却です。通常の売却とは何が違うのか、そしてその後に待ち受ける現実はどのようなものか。ここでは任意売却の全容を、専門的な視点から詳細に解説します。

任意売却とは?金融機関の合意を得てオーバーローン物件を売却する全プロセス

任意売却とは、住宅ローンの返済が困難になった際、債権者(銀行などの金融機関)の合意を得た上で、不動産を競売にかけずに市場で売却する手続きを指します。本来、ローンが完済できなければ銀行は抵当権を抹消してくれませんが、任意売却では「全額返済できなくても、売却代金を全額納めることを条件に抵当権を解除してもらう」特別な交渉を行います。

任意売却を成立させるための一般的なプロセスは以下の通りです。

- 相談と現状把握:任意売却に精通した不動産会社や弁護士に相談し、ローンの滞納状況や物件の査定額を確認します。

- 債権者への打診:不動産会社が売主に代わって金融機関と交渉を開始します。「このまま競売にするよりも、任意売却の方が高く回収できます」とメリットを提示し、売却の承諾を取り付けます。

- 売却活動の開始:債権者が設定した販売価格をもとに、一般の市場で買い手を探します。広告などは通常の売却と同じように行われます。

- 売買契約と決済:買い手が見つかったら、配分案(売却代金を誰にいくら払うか)を債権者に提示し、最終合意を得て決済を行います。ここで抵当権が抹消され、物件が引き渡されます。

重要なのは、任意売却は「ローンを滞納し始めてから競売が開札されるまで」という非常に限られた時間内で行わなければならないタイムリミットのある手続きだという点です。

競売との圧倒的な違い:売却価格、引越し費用の捻出、プライバシー保護の観点から

任意売却を選択する最大の動機は、放置して「競売」になるのを防ぐことにあります。競売と比較した場合、任意売却には以下のような圧倒的なメリットがあります。

| 比較項目 | 任意売却 | 競売(オークション) |

|---|---|---|

| 売却価格 | 市場相場に近い(60%〜90%程度) | 相場より大幅に低い(50%〜70%程度) |

| 引越し費用 | 債権者との交渉で捻出できる可能性がある | 一切認められない(強制執行のリスク) |

| 周囲への周知 | 通常の売却と見分けがつかない | インターネットや官報に住所・写真が載る |

| 売却後の返済 | 無理のない範囲で分割返済の交渉が可能 | 残債が一括請求されるケースが多い |

特に心理的な負担において、競売は裁判所の執行官が自宅を訪問し、近隣住民に知れ渡るリスクがありますが、任意売却はあくまで「本人の意思で売却した」形を取れるため、プライバシーが守られます。また、債権者との交渉次第で、売却代金の中から「引越し費用」として数十万円程度を控除してもらえるケースがあるのも大きな違いです。

任意売却の代償:ブラックリスト(信用情報)への登録と、その後の生活への具体的影響

多くのメリットがある任意売却ですが、無代償で行えるわけではありません。最大のリスクは、信用情報機関に延滞情報、いわゆる「ブラックリスト」が登録されることです。

任意売却を行う前提として、通常は3ヶ月から6ヶ月程度の住宅ローン滞納が発生します。この時点で信用情報には「異動」と記録され、以下のような制限が生じます。

- 新規の借り入れ不可:住宅ローン、カーローン、教育ローンなどの審査に原則通りません。

- クレジットカードの使用・発行停止:既存のカードが更新時に止まったり、新規作成ができなくなります。

- 保証人になれない:子供の奨学金や家族の借り入れの保証人になることが難しくなります。

この情報の保有期間は、完済または法的整理から約5年から7年程度です。その間は現金主義での生活を余儀なくされます。ただし、誤解してはならないのは、「任意売却をしたからブラックリストに載る」のではなく、「ローンを滞納したから載る」ということです。任意売却を選ばず競売になっても、このペナルティは等しく発生します。

売却後に残った債務については、債権回収会社(サービサー)に債権が譲渡されることが一般的です。しかし、任意売却に応じるような債権者は、売主の生活再建を考慮してくれることが多く、月々数千円から数万円程度の、現在の収入に見合った無理のない分割返済に応じてもらえる傾向があります。任意売却は、単なる「家の処分」ではなく、借金問題を整理して新しい生活を始めるための「リスタート」の手段なのです。

オーバーローン物件の売却シミュレーションと諸経費の落とし穴

オーバーローン物件の売却において、多くの人が陥る最大の失敗は「売却価格=手元に入るお金」と勘違いしてしまうことです。実際には、不動産を売却する過程で多額の諸経費が発生し、それが最終的に用意すべき自己資金の額を大きく左右します。ここでは、見落としがちなコストの正体と、具体的な数値を用いたシミュレーションを徹底解説します。

見落とし厳禁!仲介手数料・印紙税・登記費用など「売却にかかる諸経費」の正体

不動産売却には、目に見えにくい「法定費用」と「実務費用」が複数存在します。これらは売却代金から差し引かれる、あるいは別途現金で用意する必要があるため、あらかじめ正確に把握しておく必要があります。

- 仲介手数料:不動産会社に支払う報酬です。上限額は「売却価格の3%+6万円+消費税」と定められています。例えば2,000万円で売却する場合、約72万6,000円(税込)という決して無視できない金額になります。

- 印紙税:売買契約書に貼付する印紙代です。2026年現在も軽減措置が適用されるケースが多いですが、売却価格に応じて数千円から数万円(例:1,000万円超5,000万円以下なら1万円)が必要です。

- 抵当権抹消登記費用:金融機関が設定した抵当権を外すための費用です。登録免許税(不動産1個につき1,000円)と、手続きを代行する司法書士への報酬(約1.5万円〜3万円程度)がかかります。

- 譲渡所得税:売却益(利益)が出た場合に課税されますが、オーバーローンの場合は原則として「損失」となるため、支払う必要がないケースが大半です。むしろ、税金の還付を受けられる特例(譲渡損失の損益通算)があるため、メリットになることさえあります。

これらの合計額は、一般的に売却価格の4%〜6%程度と言われています。オーバーローン物件では、この諸経費分だけ「さらに持ち出しが増える」ことを忘れてはいけません。

【事例別】売却価格2,000万円・ローン残高2,500万円の場合の自己負担額計算書

実際にどれほどの現金が必要になるのか、具体的なケースでシミュレーションしてみましょう。ここでは「売却価格が2,000万円」で、住宅ローンの残りが「2,500万円」ある、典型的なオーバーローンの事例を想定します。

| 項目 | 金額(概算) | 備考 |

|---|---|---|

| A:不動産売却価格 | 2,000万円 | 成約価格 |

| B:仲介手数料 | ▲72万6,000円 | 2,000万 × 3% + 6万 + 税 |

| C:印紙税・登記関連費用 | ▲4万円 | 印紙代 + 司法書士報酬 |

| D:住宅ローン一括返済手数料 | ▲3万3,000円 | 銀行への事務手数料(窓口の場合) |

| E:売却手取り額(A-B-C-D) | 1,919万1,000円 | ローン返済に充てられる全額 |

| F:住宅ローン残高 | 2,500万円 | 元金・経過利息の合計 |

| G:必要自己資金(F-E) | 580万9,000円 | 【当日までに用意すべき現金】 |

この計算結果が示す通り、ローン残高との単純な差額は500万円ですが、諸経費を考慮すると実際には約581万円の現金が必要になります。この「81万円のズレ」を軽視していると、決済当日になって資金が足りず、契約解除(違約金発生)という最悪の事態を招きかねません。

一括返済手数料と抵当権抹消事務手数料:金融機関ごとに異なるコストの確認方法

もう一つの「落とし穴」が、金融機関に支払う手数料です。これらは法律で決まった金額ではなく、各銀行の規約によって大きく異なります。

1. 全額繰上返済(一括返済)手数料

住宅ローンを期日より前に全額返済する場合に課される手数料です。ネット銀行や一部のメガバンクで「インターネット手続き」を利用すれば無料になる場合もありますが、売却に伴う一括返済は司法書士との兼ね合いで「窓口手続き」を強制されることが多く、その場合は11,000円〜55,000円程度の手数料が発生します。

2. 抵当権抹消書類の事務手数料

稀に、一括返済手数料とは別に「書類作成費用」を請求する金融機関が存在します。また、固定金利期間中の解約には、より高額な違約金(数万円〜数十万円)が設定されていることもあるため注意が必要です。

【確認の手順】

売却活動を本格化させる前に、必ず以下の手順で確認を行ってください。

- お手元の「金銭消費貸借契約書」または「返済予定表」で、契約中の銀行と支店を確認。

- 銀行のコールセンター、またはWEBサイトの「全額繰上返済」の項目をチェック。

- 不安な場合は、不動産会社の担当者に「銀行の連絡先」と「現在の残債」を伝え、最新の正確な返済必要額(日割り利息込み)を算出してもらう。

オーバーローン物件の売却は、1円単位の精緻な計算が成功の鍵を握ります。「たぶんこれくらいだろう」という予測は捨て、事実に基づいた資金計画を立てましょう。

少しでも高く売るために!資産価値を最大化させる不動産会社選びと戦略

オーバーローン物件の売却において、最も強力な解決策は「1円でも高く売る」ことです。売却価格が上がれば、それだけ自己負担額や残債の額を直接減らすことができるからです。しかし、不動産売却は「どこに頼んでも同じ」ではありません。特に2026年現在の多様化した市場では、戦略の有無が数百万円の差となって現れます。ここでは、資産価値を限界まで引き出すための不動産会社選びと、具体的な高値売却戦略を徹底解説します。

一括査定サイトの賢い使い方:3社以上の比較で「適正価格」と「最高値」を見極める

高値売却の第一歩は、物件の「本当の価値」を知ることから始まります。そのために不可欠なのが、複数社による一括査定です。しかし、単に高い査定額を出した会社を選べばよいわけではありません。ここにはオーバーローン物件ならではの注意点があります。

【比較の際の3つのチェックポイント】

- 査定根拠の透明性:「なぜこの価格なのか」を、近隣の成約事例や市場の需給バランス(2026年現在のトレンド)に基づき、納得感のあるデータで示せるかを確認してください。

- 「高預かり」の罠を見抜く:契約を取りたいがために、相場からかけ離れた高い査定額を提示する会社があります。結局売れずに値下げを繰り返すことになり、オーバーローンの解消を遅らせる原因となります。

- エリアの販売実績:大手だけでなく、その地域に特化した地場企業も比較に含めましょう。大手にはない独自の顧客リストを持っている場合があります。

最低でも「大手2社・地元密着型1社」の計3社以上から査定を取り、その査定価格を根拠も含めて比較することが重要です。高値売却の成功率を高めるためには、単なる見積もりの提示だけでなく、物件を魅力的に見せる提案力や、売却の成功に向けた具体的なアクションプランが示されているかを確認しましょう。

「囲い込み」を阻止せよ!不誠実な不動産会社を排除するためのチェックリスト

高値売却を阻む最大の敵は、不当な「囲い込み」です。囲い込みとは、不動産会社が自社で買い手を見つけて仲介手数料を「両手」で受け取るために、他社からの問い合わせを拒否することを指します。これは、物件を市場に広く公開させず、高く買ってくれる可能性がある買い手の機会を失わせることになります。特にオーバーローンの状態では、一刻も早く、高値で売ることが最優先です。

【不誠実な会社を排除するためのチェックリスト】

| チェック項目 | 不誠実な兆候 | 信頼できる兆候 |

|---|---|---|

| レインズへの登録 | 登録証明書を提示してこない | 登録後、速やかに証明書を送付する |

| 他社からの内覧 | 「すでに申し込みが入った」と嘘をつく | 他社からの問い合わせも積極的に受け入れる |

| 活動報告の内容 | 具体的なデータがなく、精神論ばかり | 内覧者の数、競合他社の状況、改善策を具体的に報告 |

| 専任媒介契約 | 執拗に契約を迫る | 契約のメリットとリスクを平等に説明する |

囲い込みを防ぐためには、媒介契約を結ぶ際に「レインズへの登録証明書の交付を求めること」や、「他社からの内覧希望があった場合にどう対応するか」を具体的に質問することが有効です。また、内覧が入らない場合に「物件の魅力をどのようにブラッシュアップするか」を提案してくれる、顧客目線のパートナーを見つけ出すことが、高値売却の成功へとつながります。

内覧の成約率を上げる「ホームステージング」と「ハウスクリーニング」の投資対効果

オーバーローン物件を高値で売却するためには、物件の魅力を最大限に引き出し、買い手に「この価格なら買いたい」と思わせる「演出」が不可欠です。内覧は物件の最終的な成約を左右する重要なイベントです。ここで成約率を高めるための強力な武器が、ホームステージングとハウスクリーニングです。

【ホームステージングの絶大な効果】

【離婚・相続・住み替え】ケース別:オーバーローン問題の解決法

売却価格がローン残高を下回るオーバーローン状態での不動産処分は、単なる金銭的な問題に留まりません。離婚、相続、あるいは理想の住み替えといった人生の転機において、この「負の資産」をどう処理するかは、その後の生活の質を決定づける極めて重要な分岐点となります。ここでは、シチュエーションごとに発生する特有のリスクと、法的・実務的な解決策を深掘りして解説します。

離婚時のオーバーローン:財産分与の考え方と連帯保証人・連帯債務者のリスク解消法

離婚において、オーバーローンの自宅は「プラスの財産」ではなく「負債」として扱われます。共働き夫婦が増えた2026年現在、ペアローンや連帯債務で住宅を購入しているケースが多く、これが離婚時の手続きをより複雑化させています。

【財産分与の基本的な考え方】

原則として、結婚後に築いた財産は折半(2分の1)となりますが、オーバーローンの場合は「分けるべき資産がない」状態です。そのため、基本的には財産分与の対象から除外されます。しかし、問題は「誰が住み、誰が払い続けるか」という実務面です。夫が家を出て妻と子が住み続けるケースでは、夫がローンを払い続け、将来的に滞納が発生した際に、妻が突然退去を迫られるリスクが常に付きまといます。

【連帯保証人・連帯債務のリスク解消】

最も危険なのは、離婚後も元配偶者が自分のローンの連帯保証人(または連帯債務者)であり続けることです。相手が返済を怠れば、自分に支払い義務が回ってき、最悪の場合、自己破産に追い込まれます。この関係を解消するには以下の3つの方法があります。

- 借り換え:住み続ける側が単独名義でローンを組み直し、元のローンを完済する。ただし、単独の収入で審査に通る必要があります。

- 代替の保証人を立てる:親族などを新たな保証人に立てることで、元配偶者を外す交渉を銀行に行う。ただし、銀行が承諾するハードルは非常に高いのが現実です。

- 任意売却による清算:「どちらかが住み続ける」という選択を捨て、任意売却によって第三者に売却し、夫婦間の債務関係を完全に断ち切る。離婚後のトラブルを未然に防ぐ意味では、最も推奨される解決策です。

相続した家がオーバーローンだった場合:相続放棄か、限定承認か、売却かの判断基準

親が遺した実家がオーバーローンだった場合、相続人はその借金も引き継ぐことになります。2026年現在は空き家問題も深刻化しており、価値のない不動産と多額の借金だけが残るケースが増えています。相続人が取るべき選択肢は3つです。

1. 相続放棄(最も一般的な回避策)

家も借金もすべて一切引き継がない方法です。相続開始を知った時から3ヶ月以内に家庭裁判所へ申し立てる必要があります。注意点は、一度放棄すると「実家にある思い出の品」すら持ち出せなくなること、そして次順位の相続人(親戚など)に借金が回ってしまうため、事前連絡が不可欠であることです。

2. 限定承認(高度な判断が必要な手法)

「相続したプラスの財産の範囲内でのみ、マイナスの財産(借金)を引き継ぐ」という制度です。例えば、家が2,000万円で売れ、借金が3,000万円ある場合、2,000万円分だけ返済すれば残りの1,000万円は免除されます。「どうしても実家を守りたいが、借金がいくらあるか不明」という場合に有効ですが、相続人全員の合意が必要で手続きが非常に煩雑なため、専門家の介在が必須です。

3. 任意売却(住み続ける意思がない場合)

相続人が一度相続し、その後に任意売却を行う方法です。相続放棄をすると、その家に住む権利も失いますが、任意売却であれば、売却代金の中から引越し代を捻出できる可能性があります。ただし、相続した時点で「単純承認」とみなされ、他の個人的な借金もすべて背負うことになるため、慎重な資産調査が前提となります。

住み替え時の「売り先行」と「買い先行」:オーバーローン状態での最適なタイミング

オーバーローンの家から新居へ移る際、最大の懸念は「旧居のローンをどう消すか」です。住み替えには「売り先行」と「買い先行」がありますが、オーバーローン物件においては選択肢がほぼ一つに絞られます。

【原則は「売り先行」一択】

オーバーローンの場合、先に新居を買う「買い先行」は極めて困難です。なぜなら、旧居のローンが残った状態では、新しい住宅ローンの審査に通る確率が著しく低いからです。まずは今の家をいくらで売却できるかを確定させ、不足額を自己資金や住み替えローンでどう補填するかを確定させる「売り先行」が鉄則です。

【住み替えを成功させる3ステップ】

- 仮住まいの検討:先に売却を決めるため、引き渡しから新居入居までの間に「仮住まい」が必要になるケースが多いです。二重の引越し費用はかかりますが、売却価格に妥協せずじっくり腰を据えて高く売る時間を確保できます。

- 停止条件付き契約の活用:「今の家が〇〇万円以上で売れたら新居を買う」という停止条件付きの買い契約を結ぶ方法もありますが、売り手側(新居のオーナー)に嫌がられることが多く、2026年の競争が激しい人気物件では使いにくい戦略です。

- 住み替えローンの事前審査:売却活動と並行して、オーバーローン分を組み込める「住み替えローン」の事前審査を通しておきましょう。これにより、いくらで売れれば次のステップへ進めるかの「デッドライン」が明確になります。

オーバーローンでの住み替えは、資金計画のわずかな狂いが破綻を招きます。不動産会社には、単なる仲介だけでなく、銀行交渉や仮住まいの手配まで一貫してサポートできる「住み替え実務に強い担当者」を指名することが、成功への最短ルートです。

売却後の残債はどうなる?返済計画の立て方と生活再建のステップ

オーバーローン物件の売却において、最も大きな不安は「家を手放した後に残る借金」ではないでしょうか。自己資金で完済できず、任意売却を選択した場合、物件を引き渡した後も住宅ローンの残債(無担保債権)は消滅しません。しかし、売却後はもはや高額な住宅ローンを払い続ける必要はなく、現在の収入に見合った「現実的な返済」へとフェーズが移行します。ここでは、生活を破綻させることなく、前向きな再出発を切るための具体的なステップを解説します。

任意売却後の残債返済:無理のない分割支払いの交渉術と債権回収会社への対応

任意売却が完了すると、残った債務は多くの場合、元の銀行から「債権回収会社(サービサー)」へと譲渡または回収委託されます。サービサーは法務大臣の許可を得た借金回収の専門家ですが、ドラマのような強引な取り立てを行うことはありません。むしろ、回収不能になることを避けるため、債務者の家計状況に応じた柔軟な相談に乗ってくれるのが実情です。

【無理のない分割交渉のポイント】

交渉の基本は、現在の「家計収支」を正直に開示することです。家賃、食費、教育費などを差し引いた後、月々いくらなら確実に支払えるかを提示します。

- 返済額の目安:残債の総額にかかわらず、月々5,000円〜30,000円程度の少額返済で合意に至るケースが多々あります。

- 遅延損害金のカット:交渉次第では、本来膨れ上がるはずの遅延損害金(年利14%前後)を免除してもらい、元金のみの返済に絞る合意を得られる可能性があります。

- 一括和解の検討:将来的にまとまった現金(親族からの援助など)が用意できる場合、残債の数割を支払うことで残りの債務をすべて免除してもらう「一括和解」の交渉も有効です。

サービサーへの対応を放置するのが最も危険です。誠実に連絡を取り、返済の意思を示すことで、給与差し押さえなどの強硬手段を回避し、平穏な生活を取り戻すことができます。

どうしても返済できない場合の「個人再生」と「自己破産」:最終的な法的整理の検討

任意売却後の残債があまりに巨額(数千万円単位など)で、少額返済を続けても完済の目処が立たない、あるいは他にも多額の借金がある場合は、法的な債務整理を検討すべきです。2026年現在の法制度において、生活再建のための代表的な手段は以下の2つです。

1. 個人再生(借金を大幅に圧縮する)

裁判所の認可を得て、借金を概ね5分の1(最低100万円)程度まで減額し、それを3〜5年かけて分割返済する手続きです。自己破産のように資格制限がなく、一定の収入がある方に適しています。任意売却後の残債が1,500万円ある場合、これを300万円程度まで減らせる可能性があるため、完済への現実的な道筋が見えます。

2. 自己破産(すべての借金を免除する)

裁判所に「支払不能」を認めてもらい、残債を含むすべての借金の支払い義務を免除(免責)してもらう手続きです。

- メリット:借金がゼロになり、収入のすべてを生活費や貯蓄に回せるようになります。

- デメリット:一定価値以上の財産(車や保険解約返戻金など)は処分されます。また、警備員や士業など、一部の職業に一定期間就けなくなる制限があります。

「破産」という言葉にネガティブなイメージを持つかもしれませんが、これは国が認めた「生活再建のための制度」です。オーバーローンによる精神的・経済的圧迫から解放されるための最短ルートになることも多いため、弁護士などの専門家に早めに相談しましょう。

オーバーローン売却後の確定申告:譲渡損失の繰越控除で所得税・住民税を減税する裏技

オーバーローン物件を売却して損失が出た場合、税制上の優遇措置を受けることで、売却後の手残りの現金を実質的に増やすことができます。これが「居住用財産を買い換えた(または売却した)場合の譲渡損失の損益通算及び繰越控除」の特例です。

【この特例の圧倒的なメリット】

通常、不動産売却の損失は他の所得(給与所得など)と合算できませんが、この特例を利用すれば、その年の給与所得から売却損を差し引くことができます。

- 損益通算:例えば年収600万円の人が、売却で1,000万円の損失を出した場合、その年の所得を「ゼロ」として申告できます。これにより、源泉徴収された所得税が全額還付され、翌年の住民税も大幅に減額されます。

- 繰越控除:その年で引ききれなかった損失は、翌年以降最長3年間にわたって繰り越すことができます。最大4年間にわたり、税金の負担を極限まで抑えることが可能です。

【適用を受けるための必須条件】

この「裏技」とも言える節税策を利用するには、以下の条件を満たした上で、売却翌年の2月〜3月に自ら確定申告を行う必要があります。

- 5年を超えて保有していた居住用不動産(マイホーム)の売却であること。

- 売却価格よりも住宅ローン残高の方が多い(オーバーローン)こと。

- 合計所得金額が3,000万円以下であること。

- 新居への買い換え(住み替え)を伴う、もしくは買い換えなくても「特定居住用財産の譲渡損失」として認められるケース。

家を失った痛みは大きいですが、この税制優遇をフル活用することで、数十万円から数百万円単位の現金を生活再建資金として確保できます。申告を忘れるとこの権利は行使できないため、必ず税務署や税理士に確認してください。

よくある質問(FAQ)

オーバーローンの家を売却した後の残債はどうなりますか?

売却代金で完済できなかった残債は、消滅することなく引き続き返済義務が残ります。通常は「無担保債権」となり、元の金融機関や債権回収会社(サービサー)に対して分割で支払っていくことになります。任意売却の場合、交渉次第で月々数千円〜数万円程度の「無理のない範囲での返済」が認められるケースも多いですが、支払いが困難な場合は個人再生や自己破産といった法的整理を検討する必要があります。

住宅ローンの残高が売却価格を上回っていても売却は可能ですか?

はい、可能です。ただし、売却価格と住宅ローン残高の差額(不足分)をどのように解消するかが条件となります。主な方法としては、預貯金などの「自己資金」で補填する、新居のローンに上乗せする「住み替えローン」を利用する、あるいは金融機関の承諾を得て「任意売却」を行う、といった選択肢があります。金融機関が設定している「抵当権」を抹消することが、売却成立の絶対条件となります。

任意売却と通常売却の違いは何ですか?

最大の目的は同じ「不動産の売却」ですが、任意売却は「住宅ローンの完済ができない状態」で金融機関(債権者)の合意を得て行う特別な売却方法です。通常売却は売主の意思だけで自由に進められますが、任意売却では価格設定や配分について債権者の承諾が必要になります。また、任意売却はローンの滞納が前提となるため、信用情報に「異動」が記録される(ブラックリストに載る)という点が通常売却とは決定的に異なります。

住み替えローンを利用するための条件は何ですか?

住み替えローンは、旧居の残債と新居の購入資金を合算して借り入れるため、通常の住宅ローンよりも審査が厳しくなる傾向があります。主な条件としては、「安定した継続収入があること」「返済負担率(年収に占める年間返済額の割合)が規定内であること」「完済時の年齢が80歳未満であること」などが挙げられます。また、旧居の売却と新居の購入を同日に行う(同時決済)必要があるため、スケジュール管理の徹底も重要な条件となります。

まとめ

住宅ローンの残高が売却価格を上回る「オーバーローン」の状態は、一見すると出口のない行き止まりのように感じられるかもしれません。しかし、本記事で解説した通り、2026年現在の不動産市場において、適切な戦略と専門家のサポートがあれば、必ず解決の道は見つかります。ここで、今回お伝えした重要なポイントを振り返りましょう。

- 現状の可視化:まずは正確な「ローン残債」と「市場査定額」を把握し、不足分を算出する

- 4つの基本戦略:自己資金、住み替えローン、無担保ローン、任意売却の中から、自身の状況に最適な手法を選ぶ

- 高値売却の徹底:信頼できる不動産会社を選び、内覧の質を上げることで自己負担額を1円でも減らす

- 制度のフル活用:離婚・相続時の法的対処や、売却後の「譲渡損失の繰越控除」による節税を忘れない

- 生活再建への視点:任意売却後の残債は無理のない範囲で分割返済が可能であり、必要に応じて法的整理も検討する

最も避けるべきは、不安から思考を停止させ、問題を先送りにして「競売」という最悪の結果を招くことです。オーバーローンは決して恥ずべきことではなく、人生をリスタートさせるための通過点に過ぎません。一歩踏み出す勇気が、あなたとご家族の平穏な未来を切り拓く鍵となります。

まずは、現在の家が「実際にいくらで売れるのか」を正しく知ることから始めてください。

複数の不動産会社による査定を比較し、客観的な数字を手に入れることが、混乱を希望に変える第一歩です。2026年の市場動向に精通したパートナーを見つけ、あなたの新しい生活に向けた具体的なアクションプランを今すぐスタートさせましょう。