「不動産投資を始めたいけれど、物件情報の『利回り』をそのまま信じても大丈夫だろうか?」「表面利回りと実質利回り、結局どちらを基準に判断すれば失敗しないのか」不動産投資の第一歩を踏み出そうとする際、このような疑問や不安を抱くのは当然のことです。投資物件サイトに並ぶ華やかな「高利回り」の数字。しかし、その裏側に隠されたコストやリスクを見極める力を持たなければ、家賃収入が手元に残らないどころか、持ち出しが発生する赤字経営に陥る危険性さえあります。

不動産投資の成否を分ける最大の鍵は、単なる「計算式」を知ることではありません。数字の正体を正しく読み解き、現実的な収益性をシミュレーションする「評価眼」を養うことにあります。利回りの仕組みを曖昧なままにしておくと、購入後に予期せぬ修繕費や空室に悩まされ、「こんなはずではなかった」と後悔することになりかねません。

本記事では、不動産投資の収益判断に不可欠な利回り計算方法を、初心者の方でも即実践できるレベルまで徹底的に噛み砕いて解説します。

- 表面利回りと実質利回りの決定的な違い:広告表記の罠を見抜き、真の収益性を算出するための全項目

- コストの全貌を網羅:初期費用からランニングコストまで、シミュレーションに漏らしてはいけない経費のリスト

- エリア・種別別の目安:都心・地方、新築・築古など、投資対象ごとの「買い」のボーダーライン

- 高度な投資指標の活用:融資のレバレッジ効果を測るCCRや、長期的な出口戦略を見据えたIRRの考え方

- 高利回りトラップの回避術:数字は良いのに買ってはいけない物件の共通点と見極めポイント

この記事を最後まで読み進めることで、あなたは目の前の物件が本当に「稼げる物件」なのかを、自分自身の力で判断できるようになります。闇雲に数字を追うのではなく、確かな根拠に基づいた投資判断ができるようになること。それが、あなたが不動産投資で長期的に資産を築き、安定した不労所得を手に入れるための最短ルートです。失敗しないための利回り計算の極意を、今ここでマスターしていきましょう。

不動産投資における「利回り」の本質的な意味と重要性

不動産投資の世界に足を踏み入れると、必ず最初に出会う言葉が「利回り」です。物件ポータルサイトの検索条件には必ずと言っていいほど「利回り〇%以上」という項目があり、投資家はこの数字を一つの「成績表」のように扱います。しかし、利回りの本質的な意味を正しく理解していないと、数字の魔力に惑わされ、取り返しのつかない投資判断を下してしまうことになります。本セクションでは、利回りの基礎概念から、なぜそれだけでは不十分なのかという高度な視点までを網羅的に解説します。

投資効率を数値化する「利回り」とは何か

不動産投資における利回りとは、簡潔に言えば「投資した資金に対して、1年間でどれだけの収益が得られるか」を百分率(%)で表した指標です。これは、株式投資の配当利回りや銀行預金の金利と同じ性質の数値であり、異なる物件同士の収益性を同じ土俵で比較するために用いられます。

利回りには大きく分けて「表面利回り」と「実質利回り」の2種類がありますが、その根底にあるのは以下のシンプルな計算式です。

利回り(%)= 年間収益 ÷ 物件価格 × 100

例えば、5,000万円で購入したアパートが年間500万円の賃料を生み出す場合、その利回りは10%となります。この数字は、投資資金を何年で回収できるかという「資金回収期間」の目安にもなります。利回り10%なら単純計算で10年、5%なら20年かかるというわけです。

しかし、ここで注意すべきは、利回りはあくまで「予測値」に基づいた静的な数字であるという点です。不動産投資は数十年という長期にわたる事業であり、現在の利回りが将来にわたって保証されるわけではありません。利回りは「現時点での投資効率の瞬間風速」であることを忘れてはいけません。

なぜ利回りだけで物件を選んではないけないのか

初心者が最も陥りやすい失敗は、利回りの高さだけで物件の優劣を判断してしまうことです。実は、利回りが高い物件には、それ相応の「高いリスク」が隠されていることが一般的です。なぜなら、市場原理において、リスクが低く安全な物件は多くの買い手が集まるため価格が上昇し、結果として利回りは低下するからです。逆に、利回りが極端に高い物件には、以下のような不都合な真実が潜んでいる可能性があります。

- 空室リスクの高さ:地方の過疎地や駅から遠すぎる立地など、入居需要が極めて低い。

- 建物・設備の老朽化:購入直後に大規模な修繕が必要となり、利回りが一気に吹き飛ぶ。

- 家賃の下落予兆:現在の入居者が特殊な条件(相場より高い賃料など)で入っており、退去後の家賃維持が不可能。

- 売却の困難さ:収益性は高くても、法的な瑕疵(既存不適格など)があり、次に買う人がローンを組めない。

つまり、高利回りは「リスクに対する割増金(リスクプレミアム)」であると解釈すべきです。「利回り10%の地方築古アパート」と「利回り4%の都心新築マンション」を比較した場合、一見前者の方が得に見えますが、資産価値の維持や空室の埋まりやすさを含めた総合的な「事業の安定性」では後者が勝ることが多々あります。利回りはあくまで判断材料の一つに過ぎず、立地、構造、需給バランスといった「物理的・経済的属性」とのセットで評価しなければなりません。

インカムゲインとキャピタルゲインを合算した「トータルリターン」の視点

不動産投資の収益は、毎月の家賃収入である「インカムゲイン」だけではありません。最終的に物件を売却した際に得られる(あるいは失う)損益、すなわち「キャピタルゲイン(ロス)」を含めた全体像で捉える必要があります。これを「トータルリターン」と呼びます。

プロの投資家は、以下のフローでトータルリターンを算出します。

- 運営期間中のキャッシュフロー合計:(家賃収入 - 経費 - ローン返済)× 保有年数

- 売却時の純損益:売却価格 -(購入価格 + 購入・売却時の諸費用 + ローン残債)

- トータルリターン:1 + 2

例えば、保有期間中の利回りが非常に高く、毎年多額のキャッシュフローが出ていたとしても、売却時に物件価格が暴落しており、多額の売却損(キャピタルロス)が出れば、トータルでの投資は失敗となります。逆に、運営中の利回りは低くても、周辺の再開発などで売却価格が高騰すれば、トータルリターンは飛躍的に向上します。

「出口(売却)」を見据えない利回り計算は、地図を持たずに航海に出るようなものです。真に賢明な投資家は、インカムゲインで日々の運営を安定させつつ、キャピタルゲインで最終的な利益を確定させるという両利きの視点を持っています。

利回り低下リスクと物件価値の相関関係

最後に理解しておくべきは、利回りと物件価値(価格)の逆相関の関係です。不動産鑑定評価の手法の一つである「収益還元法」では、物件価格は以下の計算で求められます。

物件価格 = 年間純収益 ÷ 期待利回り(還元利回り)

この式が意味するのは、市場が求める「期待利回り」が変化すると、家賃が変わらなくても物件価格が変動するということです。例えば、年間収益400万円の物件に対し、市場の期待利回りが5%であれば価格は8,000万円ですが、金利上昇などで期待利回りが8%に上昇すると、価格は5,000万円まで下落してしまいます。

また、物件自体の「利回り低下リスク」にも敏感になる必要があります。建物は年々古くなり、家賃は緩やかに下落していくのが一般的です。一方で固定資産税や修繕費といった経費は上昇傾向にあります。つまり、購入時の利回りが維持されることは稀であり、経年による利回り低下を見越した余裕のある資金計画が不可欠です。物件価値を守るためには、適切なメンテナンスによって「収益を生む力(家賃維持力)」を維持し、市場から見捨てられない物件であり続ける努力が求められます。

このように、利回りは単なる「利益の割合」ではなく、リスク、時間、市場動向、そして出口戦略が集約された多面的な指標です。この本質を理解することで、初めて次のステップである具体的な計算実務へと進む準備が整います。

表面利回りと実質利回りの徹底比較|計算式と使い分け

不動産投資の収益性を測る指標として「利回り」が重要であることは前述の通りですが、実務においては「表面利回り」と「実質利回り」の2つを明確に使い分ける必要があります。多くの投資初心者が、物件資料に大きく記載された「表面利回り」の数字だけを見て投資判断を下し、購入後に手元に現金が残らない現実に直面します。このセクションでは、これら2つの指標の定義、正確な計算方法、そしてプロがどのようにこれらを使い分けているのかを徹底的に深掘りします。

表面利回り(グロス)の計算方法と広告表記の裏側

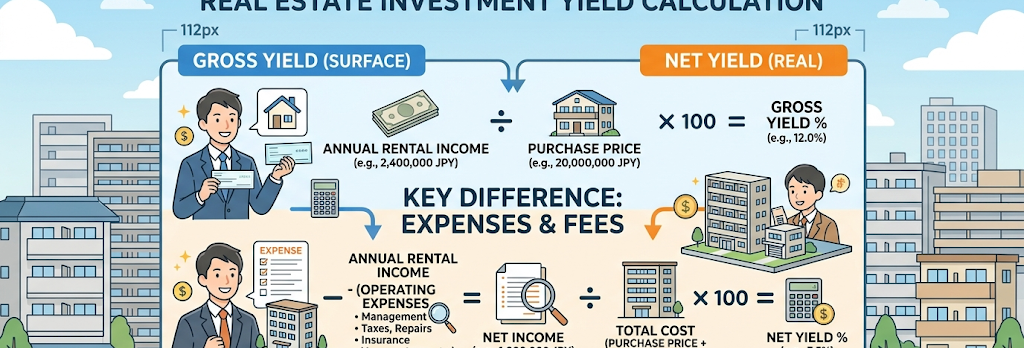

表面利回りとは、別名「グロス利回り」とも呼ばれ、不動産会社の広告や物件ポータルサイトで最も一般的に使用される指標です。その最大の利点は、計算が非常にシンプルで、物件の収益力を瞬時に、かつ大まかに把握できる点にあります。

表面利回り(%)= 年間予定満室賃料収入 ÷ 物件購入価格 × 100

例えば、物件価格が1億円で、月額賃料が80万円(年間960万円)の物件であれば、表面利回りは9.6%となります。しかし、この数字には「広告表記の裏側」とも言える重要な注意点が3つ存在します。

- 「満室」が前提である:広告に記載されている数字は、すべての部屋が入居中で、かつ設定した賃料が100%回収できることを前提としています。空室リスクや滞納リスクは一切考慮されていません。

- 「現況」と「想定」の違い:中古物件の場合、現在入居中の賃料に基づく「現況利回り」と、空室部分を相場家賃で埋めたと仮定する「想定利回り」が混在しています。特に想定利回りの場合、業者が相場より高めに家賃を設定し、利回りを「底上げ」して見せているケースがあるため、周辺の賃料相場との比較が不可欠です。

- 運営経費が完全に無視されている:管理費、修繕積立金、固定資産税など、所有しているだけで発生するコストが1円も差し引かれていません。

表面利回りは、あくまで「検討の第一段階(足切り)」として使うべき数字です。例えば「自分の投資基準である8%を超えているか」を確認するために使い、それをクリアした物件のみを次の詳細調査に進める、といった使い方が正解です。

実質利回り(ネット)の計算方法:参入すべき経費の全項目

表面利回りが「入口の指標」なら、実質利回り(ネット利回り)は「投資判断の最終指標」です。この指標は、運営にかかる諸経費や購入時の諸費用を考慮するため、実際に手元に残る現金に近い収益率を算出できます。

実質利回り(%)=(年間賃料収入 - 運営経費)÷(物件価格 + 購入諸経費)× 100

この計算で最も重要なのは、「運営経費(ランニングコスト)」と「購入諸経費(イニシャルコスト)」に何をどこまで含めるかという点です。漏れがあると、実質利回りは過大に評価されてしまいます。以下にプロが必ず算入する項目を網羅しました。

| 区分 | 主な項目 |

|---|---|

| 運営経費(年間) | 管理委託費、共用部電気代、固定資産税・都市計画税、火災・地震保険料、修繕積立金(区分の場合)、退去時リフォーム費用(予備費) |

| 購入諸経費 | 仲介手数料、印紙代、登録免許税、司法書士報酬、不動産取得税、ローン事務手数料 |

例えば、表面利回りが10%の物件でも、購入諸経費に物件価格の7〜10%、運営経費に賃料収入の20%程度を要する場合、実質利回りは7%程度まで低下します。この「3%の差」こそが、投資の失敗を防ぐための防波堤となります。実質利回りを算出することで初めて、銀行融資の金利(借入コスト)と比較して利益が出るのかという「イールドギャップ」の議論が可能になります。

NOI(営業純利益)を用いたプロレベルの収益性評価

さらに一歩進んだプロの視点では、実質利回りの分子となる「年間賃料収入 - 運営経費」の部分をNOI(Net Operating Income:営業純利益)と呼び、これを極めて厳格に算出します。NOI算出においてプロが一般の計算と差別化するポイントは、「空室損失」を最初から差し引く点にあります。

- GPI(潜在総収入):満室時の最大家賃収入

- EGI(実効総収入):GPIから「空室損失」と「未回収賃料(滞納)」を引いた現実的な収入

- NOI(営業純利益):EGIから運営経費(OPEX)を引いた純粋な利益

このNOIをベースにした利回りは、物件の純粋な「稼ぐ力」を表します。融資審査において銀行が物件価値を評価する際も、このNOIが基準となります。NOIには減価償却費や借入利息などの「人によって異なる要素」が含まれないため、物件そのものの収益ポテンシャルを裸の状態で比較できるのです。初心者を脱却するには、表面的な家賃収入ではなく、このNOIをいかに正確に予測できるかに注力すべきです。

表面利回りと実質利回りの「乖離(スプレッド)」から読み取る物件リスク

最後に、表面利回りと実質利回りの差(乖離)に注目することで、物件固有のリスクを炙り出すテクニックを紹介します。通常、この2つの利回りの差は2〜3%程度に収まることが多いですが、これが4%、5%と開いている場合、その物件には何らかの「コスト高の要因」が潜んでいます。

- 管理費・修繕積立金が異常に高い:区分マンションで、過去の修繕計画の失敗により積立金が跳ね上がっているケース。

- 固定資産税が高すぎる:土地評価額が高い商業地に建っているが、建物が小さく家賃効率が悪いケース。

- 戸数が多すぎる:ワンルームマンションの一棟所有などで、退去のたびに発生する原状回復費用や広告費がかさむ構造。

逆に、この乖離が極端に小さい場合は、算出時に重要な経費(特に将来の修繕費用など)が意図的に抜かれている可能性を疑わなければなりません。表面利回りを見て「おっ」と思い、実質利回りを計算して「なるほど」と納得する。このプロセスの過程で現れる「乖離の正体」を突き止めることこそが、不動産投資におけるデューデリジェンス(適正評価)の本質なのです。数字の表面だけをなぞるのではなく、その差分が語る「物件の真実」に耳を傾けるようにしましょう。

実質利回りを左右する「諸経費」と「ランニングコスト」の全貌

不動産投資のシミュレーションにおいて、最も多くの初心者が挫折し、かつ失敗の原因となるのが「コストの過小評価」です。表面利回りがどんなに高くても、流れ出る経費を正確に把握できていなければ、キャッシュフローは瞬く間にマイナスへと転じます。本セクションでは、物件を手に入れる瞬間に発生する「初期費用」から、所有している間ずっと続く「ランニングコスト」、そして将来必ず発生する「修繕費用」まで、実質利回りを計算する上で欠かせない全コストを詳解します。

物件購入時の初期費用:仲介手数料、登記費用、ローン事務手数料の内訳

物件価格以外にかかる「初期費用(イニシャルコスト)」は、一般的に物件価格の7%〜10%が目安と言われています。1億円の物件なら、700万円から1,000万円もの現金が別途必要になる計算です。これらは実質利回りの計算において分母(投資総額)を大きくするため、利回りを押し下げる要因となります。

- 仲介手数料:(物件価格 × 3% + 6万円)+ 消費税が上限です。売主から直接購入しない限り、最も大きな負担となります。

- 登記費用(登録免許税・司法書士報酬):所有権移転登記や抵当権設定登記にかかる税金と、手続きを代行する司法書士への報酬です。固定資産税評価額やローンの借入額によって変動します。

- ローン事務手数料・保証料:金融機関に支払う手数料です。借入額の2.2%(税込)程度かかる「融資手数料型」と、金利に上乗せされる「保証料型」があります。

- 不動産取得税:購入後数ヶ月から半年後に入金通知が届く税金です。軽減措置の適用有無で金額が大きく変わるため、事前の試算が必須です。

- 印紙代:売買契約書や金銭消費貸借契約書(ローン契約)に貼付する印紙代です。

これらの費用を「自己資金」で出すのか、あるいは「諸費用ローン」として借り入れるのかによっても、投資効率は劇的に変わります。実質利回りを計算する際は、これら諸経費をすべて足し合わせた「総投資額」をベースに算出することを徹底してください。

運営時のランニングコスト:管理委託費、修繕積立金、固定資産税の相場

物件を運用し続けるために毎月・毎年発生する経費です。これらは実質利回りの分子(純利益)を削る要因となります。一般的に、賃料収入の15%〜25%程度がランニングコストとして消えていくと考えておくべきです。

| 項目 | 費用の目安・相場 | 備考 |

|---|---|---|

| 管理委託費 | 賃料収入の3%〜5% | 入居者対応、賃料回収、クレーム処理などの代行費用。 |

| 固定資産税・都市計画税 | 年額(評価額による) | 1月1日時点の所有者に課税。RC造などは評価額が高くなりやすい。 |

| 修繕積立金(区分) | 月額1万〜3万円程度 | 区分マンションの場合、管理組合へ支払う。段階増額に注意。 |

| 火災保険・地震保険料 | 年額換算で数万円〜 | 構造やエリア、補償内容により変動。一括払いで安くなる傾向。 |

| 共用部光熱費・清掃費 | 実費(一棟の場合) | 廊下の電灯代や水道代。定期清掃を外注する場合はその費用。 |

特に注意が必要なのは「固定資産税」です。新築マンションなどの場合、当初数年間は減額措置がありますが、措置が切れた途端に税額が跳ね上がり、実質利回りが急落するケースがあります。また、一棟物件ではエレベーターの保守点検や消防設備点検といった法定点検費用も忘れてはいけません。

空室リスクと滞納リスクを織り込んだ「実効総収入」の試算方法

実質利回りを計算する際、年間賃料収入を「満室想定」で置いていませんか? 実際には、入居者の入れ替わりによる「空室期間」が必ず発生します。プロのシミュレーションでは、最初から空室率5%〜10%を収入から差し引いた「実効総収入(EGI)」を分子として使用します。

実効総収入 = 潜在総収入(満室時) × (1 - 想定空室率)

例えば、年間家賃収入が1,000万円の物件でも、空室率を10%と見積もれば、計算上の収入は900万円になります。さらに、家賃の滞納リスクや、入居者を募集するための「広告料(AD)」も考慮しなければなりません。広告料は賃料の1〜2ヶ月分が相場ですが、客付けが難しいエリアでは3ヶ月分を要求されることもあります。これらを甘く見積もると、帳簿上は黒字でも、キャッシュフロー(通帳の残高)がマイナスになる「黒字倒産」状態に陥るリスクが高まります。

退去時の原状回復費用と設備更新費用の積み立てシミュレーション

実質利回りの計算から最も漏れやすく、かつインパクトが大きいのが「突発的な修繕コスト」です。これらは毎月の経費には現れませんが、数年に一度、数十万〜数百万円単位でキャッシュを奪い去ります。

- 原状回復費用:入居者が退去する際、クリーニングや壁紙の張り替えにかかる費用です。オーナー負担分(経年劣化分)を考慮し、賃料の0.5ヶ月〜1ヶ月分を毎年プールしておくのが理想的です。

- 設備更新費用:エアコン、給湯器、インターホンなどの寿命は10年〜15年です。10戸のアパートなら、10年ごとにこれらの設備を一斉に交換する多額の費用が発生します。

- 大規模修繕:一棟オーナーの場合、12年〜15年周期で外壁塗装や屋上防水工事が必要です。数百万円から一千万円単位の費用がかかるため、月々の利回りから「大規模修繕引当金」を差し引いて考えるのがプロの流儀です。

こうした将来の支出を無視した利回りは、いわば「資産を食いつぶしながら得ている利益」に過ぎません。真の実質利回りを算出するためには、これら将来の修繕費を年割りに換算して経費に算入し、それでもなお十分な利益が残るかを確認する「ストレステスト」が不可欠です。コストの全貌を可視化することこそが、不動産投資を「ギャンブル」から「事業」へと昇華させる唯一の方法なのです。

【エリア・種別別】理想的な利回りの目安と最低ラインの相場観

不動産投資の利回りは、一律に「〇%以上なら良い」と言えるものではありません。投資対象のエリア、建物の構造や種別、そして築年数によって、市場が許容する利回りの相場(キャップレート)は大きく異なります。投資家にとって重要なのは、自分が検討している物件が「そのカテゴリーにおける平均値」に対してどの位置にいるのかを把握し、リスクに見合った収益性が確保されているかを判断することです。本セクションでは、実務で指標となる利回りの目安と、投資判断を下すためのボーダーラインを具体的に提示します。

東京都心 vs 地方都市:地域特性による利回り期待値の違い

不動産投資において、立地は利回りを決定付ける最大の要因です。原則として「流動性が高く、資産価値が安定しているエリアほど利回りは低く、その逆は高くなる」という相関関係があります。

- 東京都心(港区、中央区、千代田区など):表面利回りの目安は3%〜4%前後です。非常に低い数字に見えますが、空室リスクが極めて低く、将来的な売却価格の維持(あるいは上昇)が期待できるため、世界中の投資家から「安全資産」として選ばれています。

- 東京23区周辺・準都心:表面利回りの目安は4%〜6%前後です。都心へのアクセスが良く、賃貸需要が安定しているため、収益性と安定性のバランスが最も取れたエリアと言えます。

- 地方主要都市(大阪、名古屋、福岡、札幌など):表面利回りの目安は5%〜8%前後です。都心より利回りは高いものの、エリアによっては人口減少の影響を精査する必要があります。

- 地方郊外・ロードサイド:表面利回りの目安は10%〜15%以上となることも珍しくありません。しかし、一度空室が出ると次の入居者が見つかるまで数ヶ月を要するなど、運営難易度は格段に上がります。

都心の物件は「キャピタルゲイン(売却益)」を重視する投資家向きであり、地方物件は「インカムゲイン(毎月の現金収入)」を重視する投資家向きです。エリアを選ぶ際は、単なる数字の高さではなく、その利回りが「空室リスクを補填するに足りる水準か」という視点が欠かせません。

区分マンション、一棟アパート、戸建て投資の利回り比較

物件の種別によっても利回りの構成は異なります。これは、土地所有権の有無や修繕コストの負担構造が異なるためです。

| 物件種別 | 表面利回りの目安 | 特徴と利回りへの影響 |

|---|---|---|

| 区分マンション | 4%〜6% | 管理が容易で初心者向き。土地持ち分が少なく資産価値が建物に依存するため、利回りは低め。 |

| 一棟アパート(木造) | 7%〜10% | 土地を丸ごと所有するため資産価値が残りやすい。経年劣化による修繕負担が大きいため、高い利回りが求められる。 |

| 一棟マンション(RC造) | 5%〜8% | 耐用年数が長く、高額融資を受けやすい。大規模修繕費が数千万円単位になるため、実質利回りの精査が必須。 |

| 戸建て投資 | 10%〜15% | 1戸あたりの価格が安く高利回りを狙いやすいが、空室が出た瞬間に収益がゼロになる「0か100か」のリスクがある。 |

一見、戸建てや一棟アパートの方が効率的に見えますが、一棟物件は管理コストや固定資産税も相応に高くなります。また、区分マンションは「実質利回りへの目減り」が管理費・修繕積立金によって明確に可視化されているのに対し、一棟物件はオーナー自身が将来のコストを積み立てておく必要があるため、見かけの表面利回りに惑わされない注意が必要です。

新築・築浅・築古物件それぞれの利回り最低ラインと狙い目

築年数は、修繕リスクと家賃下落リスクに直結します。そのため、古い物件ほど高い利回りがなければ投資として成立しません。

- 新築物件:利回りの最低ラインは3%〜5%。最新設備で客付けは容易ですが、購入直後に「新築プレミアム」が剥落し、資産価値が1〜2割下落するリスクを考慮しなければなりません。

- 築浅物件(築5年〜15年):利回りの目安は5%〜7%。家賃下落が落ち着き始め、かつ大きな修繕もまだ少ない、投資効率が最も安定する「狙い目」のゾーンです。

- 築古物件(築25年以上):利回りの最低ラインは10%以上。融資期間が短くなるため、高い利回りによるキャッシュフローで早期に元本を回収する戦略が求められます。「法定耐用年数」を超えた物件は、建物価値がゼロに近い代わりに、土地値以下で購入できるチャンスもあります。

築古物件で利回りが10%を切っている場合、それは立地が極めて良いか、あるいは単に「割高」であるかのどちらかです。修繕履歴をチェックし、あと何年稼働できるかを逆算した上での利回り評価が求められます。

金利上昇を見据えた「イールドギャップ」の適切な確保基準

最後に、投資家が最も重視すべき「買い」のボーダーラインについて解説します。それは物件の利回りそのものではなく、ローン金利との差である「イールドギャップ(YG)」です。

イールドギャップ = 実質利回り(%) - 借入金利(%)

不動産投資はレバレッジ(借入)を前提とするため、金利が上昇すれば実質的な利益は圧縮されます。一般的に、安全な運営を継続するためには、イールドギャップを最低でも「1.5%〜2.0%以上」確保することが一つの基準とされています。例えば、借入金利が2%であれば、実質利回りは最低でも3.5%〜4.0%必要です。

もし、イールドギャップが1%を切るような状況であれば、空室が少し発生しただけでローンの返済が家賃収入を上回る「持ち出し(デッドクロス)」の状態に陥る危険性が極めて高くなります。現在の低金利環境に甘んじることなく、将来的な金利上昇(例えば+1%のストレス)を想定してもなお、十分なイールドギャップが残る物件こそが、真に「買う価値のある物件」と言えるのです。エリアや種別の相場観を持ちつつ、この金融的な安全マージンを死守すること。これが、不動産投資で生き残り続けるための鉄則です。

高利回り物件に潜む「見えないトラップ」と回避ポイント

投資物件サイトを眺めていると、時折「利回り15%」「20%」といった衝撃的な数字が目に飛び込んできます。超低金利時代において、これほどの高収益は極めて魅力的に映りますが、不動産市場は非常に効率的です。「高い利回り」には、必ずそれに見合う「高いリスク」が表裏一体で存在します。これらのリスクは、物件資料の数字を眺めているだけでは決して見えてきません。本セクションでは、高利回りの裏側に隠された「見えないトラップ」を特定し、それらを科学的に回避するための専門的な技術を伝授します。

周辺相場から乖離した「想定家賃」を見抜くマーケット調査術

高利回り物件の正体で最も多いのが、分母(物件価格)を安く見せるのではなく、分子(家賃収入)を不当に高く設定しているケースです。特に空室が多い物件や新築物件において、「このエリアならこれくらいで貸せるはずだ」という「想定家賃」が、実際のマーケット相場を無視して算出されていることがあります。

このトラップを回避するためには、以下の手順で徹底的なマーケット調査(リーシング調査)を行う必要があります。

- 賃貸ポータルサイトでの類似物件比較:対象物件から半径500m〜1km以内で、専有面積、築年数、構造、駅距離が類似する物件の「募集家賃」を最低10件は抽出します。この際、掲載されている家賃だけでなく「共益費」を含めた総額で比較することが鉄則です。

- 「成約家賃」と「募集家賃」の乖離を疑う:ポータルサイトに載っているのはあくまで「募集中の希望価格」です。実際にはそこから値引き交渉が入ったり、フリーレント(数ヶ月家賃無料)が設定されたりしていることが多いため、地元の賃貸仲介業者にヒアリングを行い、直近の「成約事例」を確認してください。

- 家賃下落バイアスの算定:現在の入居者が10年前から住んでいる場合、その家賃は当時の高い水準のままかもしれません。退去した瞬間に家賃が2割下がる、といったリスクを織り込んだ「引き直し利回り」を計算することが不可欠です。

「利回りが高いのは、家賃設定に無理があるからではないか?」という疑いの目を持ち、自分で算出した「現実的な家賃」で利回りを計算し直す勇気を持ってください。

再建築不可・既存不適格物件が高利回りになる法的理由と売却難易度

物件価格が極端に安い理由が、法的な瑕疵(かし)にある場合も注意が必要です。代表的なのが「再建築不可物件」や「既存不適格物件」です。これらは相場の3割〜5割引きで取引されるため、計算上の利回りは跳ね上がります。

| 種別 | 定義・特徴 | 高利回りの理由とリスク |

|---|---|---|

| 再建築不可 | 接道義務(公道に2m以上接する)を満たしておらず、一度壊すと二度と建てられない物件。 | 土地価値が極めて低く評価されるため。銀行融資がほぼ付かず、現金買いが基本となるため出口(売却)が困難。 |

| 既存不適格 | 建築当時は合法だったが、その後の法改正(容積率の制限など)により、現在の基準に適合しなくなった物件。 | 建て替え時に現在と同規模の建物が建てられないため。資産価値の目減りが激しく、融資限度額が厳しく制限される。 |

これらの物件は、運用期間中の利回りは高くても、売却しようとした際に買い手が見つからない、あるいは二束三文でしか売れないという「出口戦略の欠如」という最大の弱点を抱えています。初心者が手を出すにはリスクが高すぎますが、もし検討する場合は、融資を使わず現金で購入し、建物を限界まで維持して投資元本を早期回収する「使い切り」の戦略が求められます。

築古物件の「大規模修繕リスク」が実質利回りを破壊するメカニズム

築30年を超えるような築古物件は、表面利回りが高く出やすい一方で、突発的な修繕費用が実質利回りを一瞬でマイナスへと叩き落とします。特に「一棟物件」においては、修繕のコントロールがすべてオーナーの肩にかかってきます。

具体的に実質利回りを破壊する三大要因は以下の通りです。

- 外壁塗装・屋上防水:築12〜15年周期で発生し、一棟アパートなら300万〜500万円、一棟マンションなら1,000万円以上の費用がかかります。

- 給排水管の更新:目に見えない部分ですが、漏水トラブルが発生すると全戸の修繕が必要になり、莫大なコストが発生します。

- エレベーターの更新:築25〜30年でリニューアルが必要になり、1基あたり500万〜800万円程度の支出を覚悟しなければなりません。

これらを見極めるには、購入前の「建物インスペクション(建物状況調査)」が不可欠です。また、過去の修繕履歴(いつ、どこを、いくらで直したか)の提示を求め、適切なメンテナンスがなされていない物件は、将来の修繕費を物件価格から差し引いて指値(値引き交渉)を行う必要があります。修繕費を考慮しない利回りは、単なる「資産の先食い」に過ぎないことを肝に銘じてください。

入居者の属性と賃貸需要の持続可能性を評価する「立地診断」

利回りが高くても、入居者の質(属性)が低かったり、エリア自体の賃貸需要が消滅しかけていたりすれば、安定した運営は不可能です。数字の裏にある「ソフト面」のリスクを評価するのが「立地診断」です。

- 特定の需要に依存していないか:「近くに大学があるから学生が入る」「工場があるから工員が入る」という物件は危険です。大学の移転や工場の閉鎖が起きた瞬間に、その物件の賃貸需要はゼロになります。複数のターゲット(単身者、ファミリー、高齢者など)に訴求できる立地かを見極めてください。

- 入居者の属性と滞納リスク:高利回り物件の中には、保証会社を通せないような属性の入居者が多く、滞納が常態化しているケースがあります。レントロール(家賃明細一覧)を確認し、入居期間の短さや未収金の有無を精査してください。

- ハザードマップの確認:近年、利回り評価に大きく影響するのが浸水や土砂災害のリスクです。災害リスクが高いエリアは、将来的に火災保険料が高騰したり、売却時に買い手が融資を受けられなくなったりするリスクがあります。

不動産は「動かせない資産」です。建物は直せますが、立地や周辺環境、人口動態を変えることはできません。高利回りに目を奪われる前に、まずその土地で10年後、20年後も人々が生活し続けたいと思う風景があるかどうかを、自分の足で現地へ赴き、五感で確かめることがトラップ回避の第一歩となります。

レバレッジ効果を最大化する「自己資金利回り(CCR)」の活用術

不動産投資が他の投資手法と決定的に異なる点は、銀行融資という「レバレッジ(てこ)」を活用できることです。物件そのものが生む利回り(実質利回り)が5%であっても、融資の引き方次第で、実際に自分が投入した現金に対する収益率を10%、20%へと劇的に引き上げることが可能です。しかし、このレバレッジは諸刃の剣でもあります。本セクションでは、投資効率を極限まで高めつつ、破綻リスクを回避するための高度な財務指標と、その具体的な活用術を詳解します。

自己資金利回り(CCR)の計算:手元資金の効率性を最大化する

不動産投資の真の収益力を測る上で、最も重要な指標の一つがCCR(Cash on Cash Return:自己資金利回り)です。実質利回りが「物件全体」の収益率を表すのに対し、CCRは「実際に自分の財布から出した現金」に対して、1年間にいくらの現金が手元に残るかを表します。

CCR(%)= 年間税引き前キャッシュフロー ÷ 自己資金(頭金 + 購入諸経費) × 100

例えば、1億円の物件を自己資金1,000万円、融資9,000万円で購入したとします。年間の手残り(キャッシュフロー)が200万円であれば、CCRは20%となります。この計算式は、以下の2つの大きなメリットを投資家に提供します。

- 「資金回収の速さ」の可視化:CCRが20%であれば、投資した自己資金を5年(100÷20)で全額回収できることが分かります。回収後のキャッシュフローは、純粋な利益としての積み上げとなります。

- 異なる投資戦略の比較:フルローン(頭金ゼロ)を目指すのか、あるいは手堅く頭金を2割入れるのか。CCRを計算することで、レバレッジを強めるほど投資効率が爆発的に高まる現実を数値で把握できます。

ただし、CCRを高めるために極端に融資額を増やす(自己資金を減らす)と、後述する返済比率の悪化を招きます。CCRは「攻め」の指標として、自分の資産形成スピードをコントロールするために活用してください。

レバレッジ判定:ローン定数(K%)と利回りの逆転現象を防ぐ

レバレッジを効かせることが常に正解とは限りません。融資を受けることでかえって投資効率が下がる「ネガティブ・レバレッジ」という現象が存在します。これを見分けるための指標がローン定数(K%)です。

ローン定数(K%)= 年間の元利返済額 ÷ 融資残高 × 100

この「K%」と、物件の「FCR(Free-and-Clear Return:真の実質利回り)」を比較することで、レバレッジがプラスに働いているかを判定します。

- ポジティブ・レバレッジ(FCR > K%):物件の利回りがローンの支払い負担(元本+金利)を上回っている状態。融資を受けるほどCCR(自己資金利回り)が上昇し、投資効率が高まります。

- ネガティブ・レバレッジ(FCR < K%):ローンの支払い負担が物件の利回りを上回っている状態。融資を受けるほどCCRが低下し、自己資金のみで購入するよりも効率が悪くなります。

特に、金利が高い場合や融資期間が極端に短い場合にネガティブ・レバレッジが発生しやすくなります。「利回りが高いから融資を受けても大丈夫だろう」という安易な考えは捨て、必ずこの「K%」を算出し、借金が自分の利益を押し上げているのか、それとも蝕んでいるのかを冷徹に判断してください。

返済比率(DCR)を意識した安全なキャッシュフロー管理

CCRを高めて「攻め」の姿勢を維持する一方で、破綻を防ぐ「守り」の指標として不可欠なのがDCR(Debt Coverage Ratio:借入償還余裕率)です。これは、物件が生み出す純利益(NOI)が、ローンの返済額に対してどれだけの余裕があるかを示します。

DCR = 年間営業純利益(NOI) ÷ 年間元利返済額(ADS)

銀行融資を利用する場合、このDCRの値は最低でも1.3以上、理想的には1.5以上を確保すべきです。DCRが1.0を下回るということは、家賃収入ですべての経費と返済を賄えない(=持ち出しが発生する)ことを意味します。

| DCRの値 | 判定とリスクレベル |

|---|---|

| 1.5以上 | 安全:空室が2〜3割発生しても返済が滞るリスクは極めて低い。追加融資も受けやすい。 |

| 1.3〜1.5 | 標準:一般的な投資物件の目安。適度なレバレッジが効いている。 |

| 1.2以下 | 注意:空室や突発的な修繕が発生した際に、手出しが必要になるリスクがある。 |

| 1.0以下 | 危険:デフォルト(債務不履行)予備軍。即座に戦略の見直しが必要。 |

不動産投資の失敗の多くは、CCR(利回り)だけを追い求めてDCR(安全性)を軽視した結果として起こります。高利回り物件で融資を引く際は、常に「このキャッシュフローは暴風雨(空室や金利上昇)に耐えられるか」をDCRで測定し、安全マージンを確保することが重要です。

追加投資を加速させる「ROE(自己資本利益率)」の最大化戦略

1棟目の運営が軌道に乗った後、2棟、3棟と規模を拡大していくフェーズで重要になるのがROE(Return on Equity:自己資本利益率)の視点です。不動産投資におけるROEは、税金まで考慮した最終的な手残りが、投入した自己資本に対してどれだけあるかを示します。

ROEを最大化するための戦略は、単に高利回り物件を買うことだけではありません。以下の3つの要素を最適化する「財務戦略」が求められます。

- レバレッジの最適化:ポジティブ・レバレッジが効く範囲で融資比率を高め、CCRを底上げする。

- 税務の最適化(減価償却の活用):建物比率の高い物件を選んだり、加速償却を組み合わせたりすることで、税引き後のキャッシュフロー(ATCF)を最大化する。

- 元本の返済スピードの活用:毎月の返済によってローン残高が減ることは、含み益の増加、すなわち「自己資本の成長」を意味します。

ROEが高ければ、回収した資金を次の物件の頭金に回すスピードが速まり、複利効果による資産形成が加速します。不動産投資を単なる「家賃集め」ではなく、自己資本をいかに効率的に増殖させるかという「資本の運用」として捉え直すこと。この財務的な視点こそが、利回りの限界を超えて、1億円、5億円といった大きな資産を築き上げるトップ投資家たちの共通点なのです。

【長期シミュレーション】10年・20年先を見据えたトータル利回り

不動産投資の成否は、購入時の「瞬間風速」的な利回りだけでは決まりません。建物は経年と共に古くなり、家賃は下落し、修繕費は増大します。真に賢明な投資家は、購入から運営、そして最終的な売却(出口)までを一本の線で結び、時間軸を考慮した「真の収益率」を算出します。このセクションでは、10年、20年という長期スパンで投資の妥当性を判断するための、高度かつ実戦的なシミュレーション手法を深掘りします。

築年数経過に伴う「家賃下落率」の予測モデルと利回りへの影響

シミュレーションの入り口で最も重要な変数が「家賃下落」の予測です。日本の不動産市場において、新築から築30年程度までの間、家賃は一定の割合で下落し続けるのが一般的です。この現実を無視した「家賃据え置き」の収支計画は、数年後には必ず破綻します。

- 下落率の一般的指標:エリアや構造により異なりますが、一般的には年率0.5%〜1.0%程度の下落を見込むのが標準的です。特に新築から築10年までの期間は「新築プレミアム」が剥落するため、年率1.5%〜2%の下落が起こることも珍しくありません。

- 下落の「階段状」モデル:家賃は毎年滑らかに下がるのではなく、入居者が入れ替わるタイミングで大きく下がります。そのため、シミュレーションでは「2年〜4年に一度、数%下落する」といったステップ状のモデルを採用すると、より現実的なキャッシュフローに近づきます。

- 利回りへのインパクト:例えば、表面利回り8%でスタートした物件でも、年間1%の家賃下落が10年続けば、家賃収入は約10%減少します。経費率が変わらなければ、10年後の実質利回りは当初の想定を大きく下回ることになります。

この下落リスクをヘッジするためには、周辺の「築古物件の成約家賃」を調査し、その物件が30年経った時にいくらで貸せているかを逆算する「ボトムライン(底値)」の把握が不可欠です。家賃が下げ止まるラインを予測に組み込むことで、長期的な利回りの精度は劇的に向上します。

内部収益率(IRR)を用いた期間収益の評価:投資の時間軸を考える

長期投資において、単なる「平均利回り」よりも遥かに重要な指標がIRR(Internal Rate of Return:内部収益率)です。IRRは、投資期間中のお金の出入り(キャッシュフロー)と、最終的な売却価格を「現在価値」に割り戻して算出する、投資効率の真髄とも言える指標です。

なぜIRRが必要なのでしょうか。それは「お金の時間的価値」を考慮するためです。今日受け取る100万円と、10年後に受け取る100万円では、再投資の機会を考慮すると今日の100万円の方が価値が高いという考え方です。

- キャピタルゲインの合算:IRRは「運営による利益」と「売却による利益(または損失)」を合算して計算します。保有中の利回りが低くても、高値で売却できればIRRは高くなります。逆に、高利回りで回していても売却時に大暴落すれば、IRRは悲惨な数字になります。

- 早期回収のメリット:IRRの計算式では、投資初期に大きなキャッシュフローを得るほど数値が高くなります。これは、回収した資金を次の物件へ再投資できるチャンスが増えることを意味します。

- 投資判断の基準:プロの投資家は、自身のハードル・レート(目標とするIRR)を設定しています。例えば「IRR 10%以上」を基準とし、それを下回るシミュレーション結果であれば、どんなに表面利回りが高くても購入を見送ります。

単純な利回りが「静止画」だとしたら、IRRは購入から売却までを映し出す「映画」です。時間軸を含めたトータルリターンで物件を評価する習慣をつけましょう。

デッドクロス(黒字倒産リスク)を回避する減価償却費の計算

長期シミュレーションにおいて、投資家の首を絞めるサイレントキラーが「デッドクロス」です。これは、「ローンの元金返済額」が「減価償却費」を上回ってしまう状態を指します。この状態に陥ると、帳簿上の利益に対して課税される税金が、実際の手元現金(キャッシュフロー)を超えてしまい、最悪の場合は黒字倒産に追い込まれます。

- 減価償却費の役割:建物や設備の購入代金を、法廷耐用年数に応じて分割して経費計上するものです。実際にお金が出ていかない「魔法の経費」として、投資初期の節税に大きく貢献します。

- デッドクロス発生のメカニズム:

- 年数が経過し、減価償却期間が終了(または減少)して経費が減る。

- 元利均等返済の場合、返済が進むほど利息部分(経費になる)が減り、元金部分(経費にならない)が増える。

- 「経費にならない支出(元金返済)」が「支出を伴わない経費(減価償却)」を追い越す。

- 回避と対策:シミュレーション時点で、何年目にデッドクロスが来るかを正確に予測してください。対策としては「減価償却期間が切れる前に売却する」「追加の設備投資をして償却資産を増やす」「繰り上げ返済で利息負担を調整する」といった出口戦略との連動が必要になります。

税引き後キャッシュフロー(ATCF)を基準にした最終的な意思決定

不動産投資の最終的な目的は、あなたの銀行口座に残る「使える現金」を増やすことです。そのため、すべての計算の終着点は、税金を差し引いた後のATCF(After-Tax Cash Flow:税引き後キャッシュフロー)でなければなりません。

ATCF = 営業純利益(NOI) - ローン返済(元利合計) - 所得税・住民税

所得税の計算には、投資家自身の本業の年収(所得税率)が大きく関わります。高所得者ほど、不動産所得による節税メリットを享受できる一方で、デッドクロス時の増税インパクトも大きくなります。

| シミュレーション項目 | チェックポイント |

|---|---|

| 法人化の検討 | 個人の税率が法人の実効税率(約30%)を超える場合、法人保有の方がATCFが残りやすい。 |

| 譲渡所得税の壁 | 売却時の税率は、保有期間が5年(正確には6回目の1月1日)を超えると約39%から20%へ半減する。出口のタイミングに直結。 |

| 修繕費のタイミング | 大規模修繕をどの年度にぶつけるかで、その年の税負担とATCFが激変する。 |

「利回り10%」という言葉に踊らされるのは卒業しましょう。10年後の家賃が下がり、大規模修繕を終え、税金を支払った後に、一体いくら手元にお金が残っているのか。この「ATCFの累積額」と「売却による手残り」の合計こそが、あなたの投資の真の成果です。ここまで緻密なシミュレーションを行って初めて、不動産投資は「不労所得」から「確実性の高い事業」へと進化するのです。

よくある質問(FAQ)

不動産投資の理想的な利回りは何%ですか?

理想的な利回りは、投資エリアや建物の種別によって大きく異なります。資産価値の安定性を重視する東京都心であれば表面利回り3%〜4%前後が目安となり、収益性を重視する地方都市であれば5%〜8%前後が一般的な水準です。一概に数値が高いほど良いわけではなく、空室リスクや将来の売却価格とのバランスを考慮し、自身の投資目的に合致しているかを見極めることが重要です。

表面利回りと実質利回りの違いは何ですか?

表面利回りは、年間家賃収入を物件価格で割った単純な指標で、物件の収益力を大まかに把握するために使われます。一方、実質利回りは、運営経費(管理費、固定資産税、修繕積立金など)を家賃から差し引き、物件価格に購入諸経費を加算して算出します。実際に手元に残る現金を把握するためには、必ず実質利回りでシミュレーションを行う必要があります。

不動産投資で最低限必要な利回りはどのくらいですか?

最低限必要な利回りを判断する基準は、ローン金利との差である「イールドギャップ」です。安全な運営のためには、実質利回りと借入金利の差が1.5%〜2.0%以上確保されていることが一つの目安となります。例えば、金利が2%であれば、実質利回りは最低でも3.5%〜4.0%必要です。これ以下の場合は、空室や修繕の発生によって収支がマイナス(持ち出し)になるリスクが高まります。

利回りが高くてもリスクが高い物件の特徴は?

利回りが極端に高い物件には、以下のようなリスクが潜んでいることが多いです。

- 周辺相場よりも高く設定された「想定家賃」で計算されている

- 再建築不可や既存不適格など、法的な問題があり売却(出口戦略)が困難である

- 築年数が古く、購入直後に大規模な修繕費用が発生する可能性がある

- 人口減少エリアや駅から遠すぎる立地など、入居需要そのものが極めて低い

高い利回りは、それらのリスクに対する「割増金」であることを理解し、慎重な調査が不可欠です。

まとめ

不動産投資において「利回り」は、物件の収益性を測る最も基本的かつ重要な指標です。しかし、本記事で解説してきた通り、広告に記載された「表面利回り」だけで投資判断を下すことは、羅針盤を持たずに海へ出るようなリスクを伴います。成功への第一歩は、数字の表面ではなく、その裏側にある実態を正確に把握することにあります。

本記事の重要なポイントを改めて振り返りましょう。

- 表面利回りと実質利回りを混同しない:運営経費や購入諸経費を算入した「実質利回り」こそが、投資の真の評価基準です。

- コストの全貌を可視化する:管理費、固定資産税に加え、将来の空室リスクや大規模修繕費用までをシミュレーションに織り込む必要があります。

- エリア・種別ごとの相場観を持つ:高利回りには必ず理由があります。立地や築年数に応じた適切な「イールドギャップ」が確保されているかを見極めてください。

- 出口戦略を見据えた長期視点:家賃下落やデッドクロスを予測し、最終的な売却益までを含めた「トータルリターン(IRR)」で判断することが不可欠です。

不動産投資は「買った時」に利益の大部分が決まると言っても過言ではありません。提示された利回りに一喜一憂せず、自らの手で実質利回りを算出し、厳格なストレステストを行う「評価眼」こそが、あなたの資産を守り、育てる最強の武器になります。

まずは、気になる物件の「レントロール」や「固都税明細」を取り寄せ、本記事で紹介した計算式を用いて自分だけの収支シミュレーションを作成することから始めてください。闇雲な恐怖を捨て、根拠ある数字に基づいた確かな一歩を踏み出しましょう。その先にこそ、安定した不労所得と理想の資産形成が待っています。